Personal Finance ज्याला आपण मराठीमध्ये वैयक्तिक वित्त असे म्हणतो. सामान्य माणसाच्या आर्थिक आयुष्याची सुरुवात वैयक्तिक वित्तापासून होते, पण Personal Finance म्हणजेच आर्थिक साक्षरता होय, हे कितीतरी लोकांना माहीतच नाही, कारण वैयक्तिक वित्ताविषयी खूप कमी लोक जाणून घेण्याचा प्रयत्न करतात. शालेय अभ्यासातही वैयक्तिक वित्ताविषयी शिकवले जाते, पण ते संकुचित प्रमाणात, प्रत्यक्षात त्याचा वापर आपल्या व्यावहारिक जीवनात कसा करायचा या विषयी सांगितले जात नाही. चला तर मग, आज आपण या लेखात Personal finance म्हणजे काय? या विषयी सविस्तर जाणून घेऊ.

दैनंदिन जीवनात पैशांचे व्यवस्थापन करण्यासाठी Personal Finance चा अभ्यास करणे आवश्यक आहे. Personal Finance म्हणजे काय हे समजून घेणे, त्याचे महत्त्व ओळखणे आणि दैनंदिन कामांमध्ये त्याचा वापर करून, तुम्हाला भेडसावणाऱ्या समस्यांना सामोरी जाण्यासाठी मदत होऊ शकते.

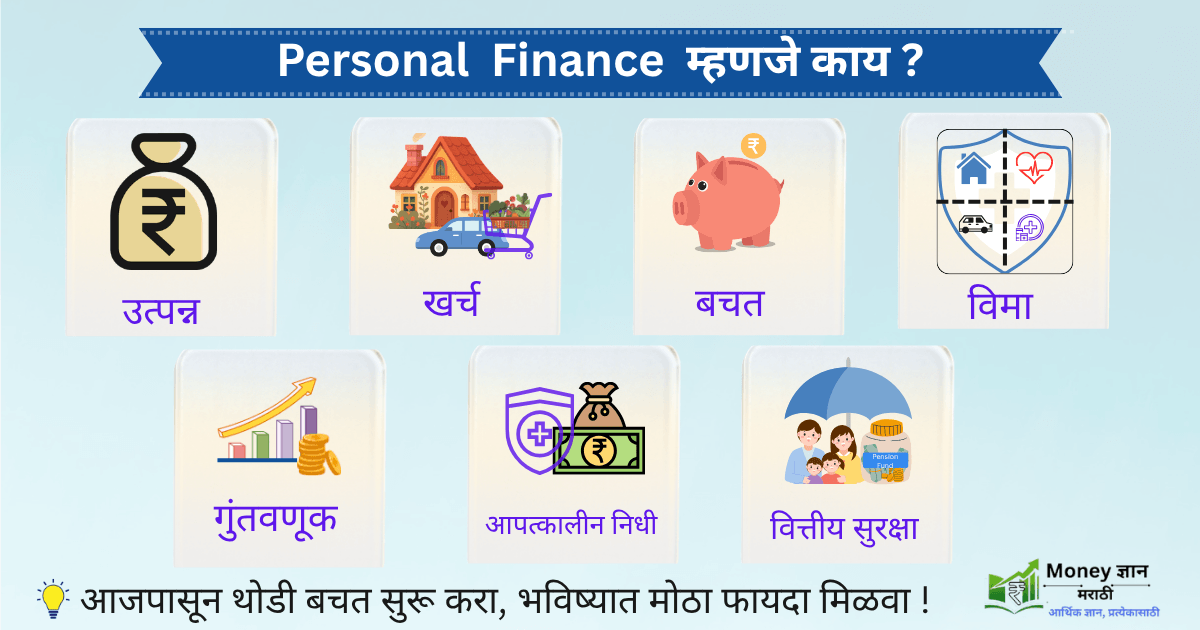

Personal Finance म्हणजे काय?

Personal म्हणजे वैयक्तिक आणि Finance म्हणजे वित्त किंवा पैसा. एखाद्या व्यक्तीच्या किंवा कुटुंबाच्या पैशाचे व्यवस्थापन करणे, ज्यात उत्पन्न, खर्च, बचत, गुंतवणूक आणि कर्ज या सर्व घटकांचा समावेश होतो. यातून आर्थिक उद्दिष्ट्ये साध्य तर होतातच, पण त्याचबरोबर आर्थिक सुरक्षाही मिळते, ज्यामुळे आपले आर्थिक ध्येय जसे घर घेणे, मुलांचे शिक्षण, निवृत्ती इ. साध्य करता येतात.

व्यक्तीच्या संपूर्ण आयुष्यातील पैशाशी संबंधित निर्णयांचे नियोजन जसे पैसे कमवणे, पैसे खर्च करणे, पैसे साठवणे, पैसे गुंतवणे, कर्जाचे व्यवस्थापन करणे, विमा काढणे, कर नियोजन करणे, निवृत्ती नियोजन करणे या सर्वांचा यात समावेश होतो. Personal Finances म्हणजे आपल्या रोजच्या आर्थिक प्रश्नांवर योग्य नियोजन करून पैशाचा योग्य वापर कसा करावा याची योजना करणे.

एका साध्या उदाहरणाने समजावून घेऊयात, तुम्हाला महिन्याला २०,००० रुपये मिळतात, त्यातून घरखर्च, बिल, खाणे, प्रवास हा सर्व खर्च करून थोडे पैसे बाजूला ठेवता, तसेच काही पैशांची भविष्यासाठी गुंतवणूक करता. हे सगळं कसं करायचं, कुठे करायचं आणि किती करायचं हे ठरवणं म्हणजे फायनान्स. थोडक्यात फायनान्स म्हणजे काय, तर पैशाचे योग्य नियोजन.

Personal Finance का इतके महत्त्वाचे आहे?

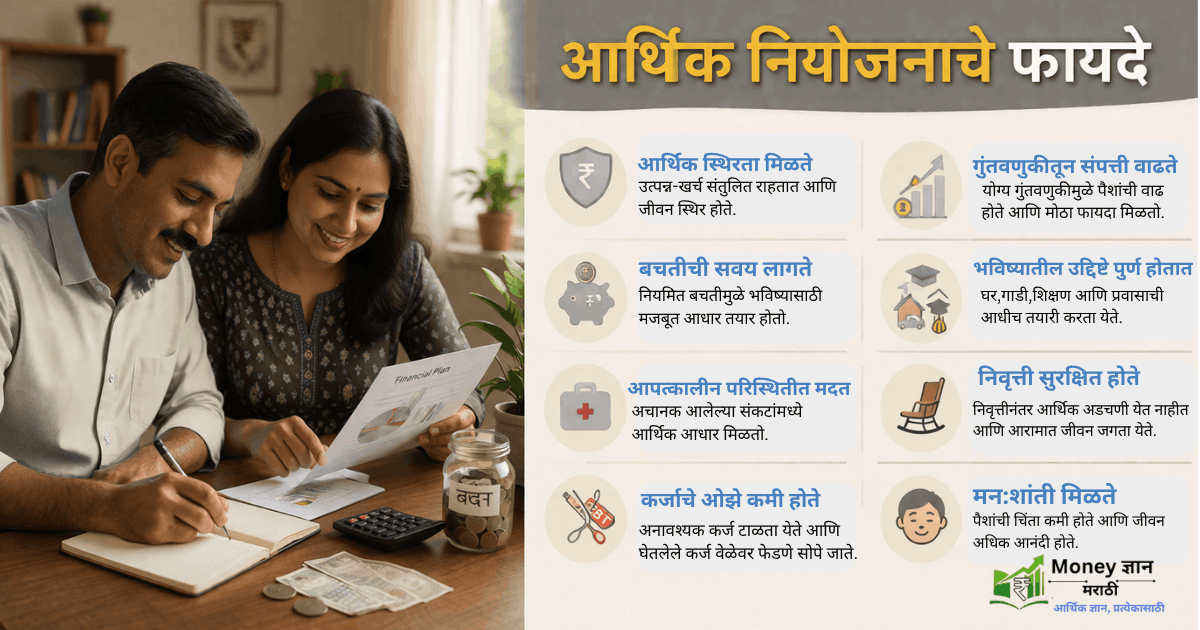

बहुतांशी लोक Personal Finance ला पाहिजे तेवढे महत्त्व देत नाही, पण योग्य वेळी योग्य निर्णय घेतला नाही तर आर्थिकदृष्ट्या आपल्याला त्याची हानी होऊ शकते. आर्थिकदृष्ट्या आपण भक्कम असलो तर वेळेवर त्याची मदत होते. बहुतेक लोक असे म्हणतात की, आमचा पगार कमी आहे म्हणून बचत होत नाही, नंतर गुंतवणूक करू, आता आमचे वय लहान आहे भविष्यात बघू, पण हा विचार चुकीचा आहे. तुम्ही आज केलेले पैशाचे नियोजन हे तुमचे उद्याचे भविष्य ठरवणार आहे. जर तुम्ही Personal Finance ला महत्त्व दिले नाही, तर चांगली नोकरी असूनही कर्ज काढावे लागते, करून ठेवलेली बचत आजारपणात संपते, वृद्धत्वात इतरांवर अवलंबून राहावे लागते.

तुम्ही सुरुवातीपासूनच Personal Finances ला महत्त्व दिले आणि आजपासूनच तुमच्या उत्पन्नाचे योग्य नियोजन केले, तर तुमच्यावरील आर्थिक ताण कमी होतो. तुमचे आर्थिक उद्दिष्ट्ये उदा. घर, शिक्षण, निवृत्ती इ. पूर्ण होण्यास मदत मिळते. शिवाय आणीबाणीच्या परिस्थितीत आर्थिक सुरक्षाही मिळते.

Personal Finance चे खरे उद्दिष्ट काय आहे

Personal finance चे उद्दिष्ट फक्त आर्थिकदृष्ट्या सक्षम होणे असे नाही, तर: आर्थिक सुरक्षितता, तणावमुक्त जीवन, कुटुंबाचे संरक्षण, भविष्यासाठी आत्मविश्वास, आर्थिक स्वातंत्र्य ही सर्व उद्दिष्ट्ये प्राप्त होतात.

आपण आर्थिकदृष्ट्या सुरक्षित असलो, तर योग्य प्रकारे पैसे हाताळता येतात, आपले व आपल्या कुटुंबाचे आयुष्य सुरक्षित वाटते, भविष्यासाठी ताण न राहता आत्मविश्वास येतो, अचानक खर्च आला तरी कर्ज घ्यावे लागत नाही. ही सर्व उद्दिष्ट्ये तेव्हाच प्राप्त होतात जेव्हा तुम्ही Personal Finance ला पाहिजे तेवढे महत्त्व देता. शेवटी, पैसा कमावणे जितके महत्त्वाचे आहे तितकेच त्याचे योग्य नियोजन करणे महत्त्वाचे आहे. जेव्हा पैसा तुमच्यावर नियंत्रण ठेवतो, तेव्हा जीवन कठीण होते, पण या उलट जेव्हा तुम्ही पैशावर नियंत्रण ठेवता, तेव्हा जीवन सोपे होते.

Personal Finance चे महत्त्वाचे घटक (Core Pillars)

1 Income Management – उत्पन्नाचे नियोजन

Personal Finance ची सुरुवात तुमच्या उत्पन्नापासून होते. आज प्रत्येक जण पैसे कमावतो, पण तरीही बहुतांश लोक पैशांबाबत तणावात राहतात. महिन्याच्या सुरुवातीला पगार येतो आणि महिन्याच्या शेवटी एकच प्रश्न उरतो, पैसे नेमके गेले कुठे? जर नोकरी ह्या एकाच मार्गाने तुम्हाला उत्पन्न प्राप्त होत असेल, तर तुम्हाला तुमच्या उत्पन्नाचे योग्य नियोजन करणे गरजेचे आहे.

पैशांचे योग्य नियोजन करणे हे महागाईच्या काळात खूप महत्त्वाचे आहे. तुम्हाला प्राप्त होणाऱ्या एकूण उत्पन्नातून महिन्याचा खर्च भागवावा लागतो. उत्पन्न आणि खर्चाचा योग्य ताळेबंद होण्यासाठी उत्पन्नाचे नियोजन करणे फार महत्त्वाचे आहे.

2 Expense Control – खर्चावर नियंत्रण

खर्च दोन प्रकारचे असतात – एक गरजेचा खर्च, दुसरा अनावश्यक खर्च. बहुतेक लोक पैसा गरजेच्या खर्चापेक्षा जीवनशैलीवर जास्त खर्च करतात. गरजेचा खर्च हा आवश्यकच असतो, पण अनावश्यक खर्च टाळला पाहिजे. आता हा अनावश्यक खर्च म्हणजे काहीही गरज नसताना केलेला खर्च. तुम्ही जर योग्य उत्पन्नाचे नियोजन केले तर अशा खर्चावर नियंत्रण करू शकता.

महिन्याला एकूण उत्पन्नातून किती खर्च झाला हे कळण्यासाठी एक नोंदवही केली आणि त्यावर महिन्याला किती खर्च झाला आहे याची नोंद ठेवली, तर याचा नक्कीच आपल्याला फायदा होईल. यातून आपल्याला हे समजेल की गरजेचा खर्च किती झाला आहे व अनावश्यक खर्च किती. उपाय म्हणून आपण पुढील महिन्यात हा अनावश्यक खर्च टाळू शकू. अनावश्यक खर्च टाळला तर बचत नक्की होईल. खर्चावर नियंत्रण म्हणजे कंजूषपणा नाही, तर शहाणपण आहे.

3 Saving – सवय म्हणून बचत

बऱ्याच लोकांना विचारले असता बचत म्हणजे काय, तर ते हेच उत्तर देतील, ‘उत्पन्नातून उरलेले पैसे बाजूला ठेवणे’, पण हे चुकीचे आहे. बचत म्हणजे खर्च करण्याआधी स्वतःसाठी पैसा वेगळा काढणे. तुम्ही दर महिन्याला बचत बाजूला काढून ठेवत असाल, पण कधी महिन्याला घरातील सर्व खर्च पूर्ण झाला तेव्हा, या पद्धतीने बचत होतच नाही कारण खर्च कमी जास्त होत असतो. म्हणून गोल्डन रूल म्हणजे आधी बचत नंतर खर्च.

Personal Finance तुम्हाला बचतीला कसे प्राधान्य द्यावे हे शिकविते. आज बचत केलेले पैसे उद्यासाठी खूप उपयुक्त ठरू शकतात. पैशाची बचत केल्याने आर्थिक सुरक्षितता तर मिळतेच शिवाय, भविष्यातील ध्येय, आपत्कालीन परिस्थितीचा सामना करण्यासाठी सक्षम ही बनवते.

4 Emergency Fund – आकस्मिक परिस्थितीसाठी तयारी

वैयक्तिक वित्तामधील सर्वात महत्त्वाचा घटक म्हणजे Emergency Fund, कारण आकस्मिक परिस्थिती सांगून येत नाही, ती केव्हाही येऊ शकते, त्यामुळे आर्थिकदृष्ट्या सक्षम असणे केव्हाही चांगले. आयुष्यात कधी काय होईल सांगता येत नाही.

आजार, अपघात, नोकरी जाणे ही अशी आकस्मिक परिस्थिती आहे जेव्हा माणूस एकटा पडतो, पण अशा वेळी तुम्हाला तुम्ही केलेले वित्त नियोजनच कामी येते. तुमच्याकडे आपत्कालीन निधी नसल्यास कर्ज घेणे हाच एक पर्याय उरतो आणि कर्ज घेणे म्हणजे मानसिक ताण ओढावून घेणे, म्हणून आपत्कालीन निधी हा गरजेचा आहे.

5 Investment – पैशाला कामाला लावणे

पैशाला कामाला लावणे म्हणजे गुंतवणूक करणे. बचत तुम्हाला सुरक्षित ठेवते, पण गुंतवणूक तुम्हाला पुढे घेऊन जाते. आजच्या काळात गुंतवणुकीसाठी अनेक पर्याय उपलब्ध आहेत, त्यामध्ये म्युच्युअल फंड, SIP, PPF, Stocks, Gold इत्यादी मार्गांनी तुम्ही गुंतवणूक करू शकता. सुरक्षित गुंतवणुकीसाठी पोस्ट ऑफिस, बँक, तर अधिक परताव्यासाठी शेअर बाजार किंवा म्युच्युअल फंड हे प्रमुख पर्याय आहेत.

6 Insurance – आर्थिक संरक्षण

सुरक्षा कवच म्हणजे विमा, मग ते तुमचे जीवन असो किंवा तुमची मालमत्ता. विमा काढल्याने तुम्हाला आर्थिक संरक्षण प्राप्त होते. विमा म्हणजे खर्च नाही, तर संरक्षणाची ढाल आहे. विम्याचा मुख्य उद्देश मृत्यू, आजारपण, अपघात किंवा मालमत्तेचे नुकसान यासारख्या कठीण परिस्थितीत तुम्हाला आर्थिक संरक्षण देणे, जे तुमच्यासाठी आणि तुमच्या कुटुंबासाठी सुरक्षिततेची ढाल म्हणून काम करते.

7 Debt Management – कर्जावर नियंत्रण

आर्थिक स्थैर्य मिळवण्यासाठी कर्जाचे व्यवस्थापन करणे खूप गरजेचे आहे. माणूस बऱ्याच कारणांसाठी कर्ज घेतो, पण कर्जाची परतफेड करताना नाकी नऊ येतात, म्हणून माणसाचे कर्जावर नियंत्रण असले पाहिजे. यासाठी कर्जाचे व्यवस्थापन करणे गरजेचे आहे. कर्ज व्यवस्थापन केल्यामुळे आर्थिक ताण कमी होऊन आर्थिक स्वातंत्र्य मिळते, क्रेडिट स्कोअर सुधारतो, भविष्यातील आर्थिक उद्दिष्ट्ये साध्य होण्यास मदत होते.

8 Financial Goals – स्पष्ट उद्दिष्ट्ये

भविष्यातील आर्थिक गरजा पूर्ण करण्यासाठी आर्थिक उद्दिष्टे ठरविणे खूप महत्त्वाचे आहे. आर्थिक उद्दिष्टे म्हणजे बचत, गुंतवणूक आणि खर्चाचे नियोजन करणे होय. जसे घर घेणे, मुलाचे शिक्षण किंवा निवृत्ती या सर्वांसाठी आर्थिक उद्दिष्टे ठरविणे गरजेचे असते. साधारणतः ही उद्दिष्ट्ये अल्पकालीन (1 वर्षापर्यंत), मध्यमकालीन (1-5 वर्ष), आणि दीर्घकालीन (5 वर्षांपेक्षा जास्त) असतात, ज्यातून आपल्याला आर्थिक स्थिरता व सुरक्षा मिळते.

तुम्ही आर्थिक उद्दिष्ट्ये स्पष्ट ठेवली, तर आणीबाणीच्या प्रसंगी पैसे राहतात, कर्जातून लवकर मुक्ती मिळते, सेवानिवृत्तीचे योग्य नियोजन करता येते, घराचे स्वप्न पूर्ण होते, मुलाचे शिक्षण असो वा लग्न भविष्यातील मोठ्या खर्चासाठी नियोजन करता येते.

Personal Finance प्रत्येकासाठी वेगळे का असते

वैयक्तिक वित्त प्रत्येक व्यक्तीसाठी वेगवेगळे असते, कारण प्रत्येक व्यक्तीचा पगार आणि जीवनावश्यक खर्च वेगवेगळा असतो, प्रत्येकाची आर्थिक उद्दिष्ट्ये वेगवेगळी असतात, काही व्यक्ती सुरक्षित गुंतवणुकीला प्राधान्य देतात तर काही जोखीम घेऊन जास्त परताव्याला प्राधान्य देतात, प्रत्येकाचे वय तसेच जीवनशैलीनुसार वैयक्तिक वित्त वेगळे असते. ते कसे, तर तरुण वयात जोखीम जास्त घेता येते, पण या उलट निवृत्तीच्या जवळ असलेल्यांना सुरक्षितता हवी असते. याशिवाय सर्वात महत्त्वाचे कारण म्हणजे आर्थिक साक्षरतेचे ज्ञान प्रत्येकाला वेगवेगळे असते. थोडक्यात सांगायचे झाले तर, वैयक्तिक वित्त हे वैयक्तिकरीत्या वेगळे असते.

भारतात Personal Finance का दुर्लक्षित राहते?

भारतात आजही पाहिजे तितके महत्त्व वैयक्तिक वित्ताला दिले जात नाही, याचे मुख्य कारण म्हणजे आर्थिक साक्षरतेचा अभाव. भारतात आजही शालेय किंवा महाविद्यालय स्तरावर वैयक्तिक वित्ताविषयी सविस्तर शिकवले जात नाही. यात पैशाचे नियोजन कसे करावे, बचत कशी करावी, खर्च कसा करावा असे मूलभूत ज्ञान दिले जात नाही. याशिवाय भारतात अनेकजण पारंपरिक गुंतवणुकीला चालना देतात, जसे सोने (Gold), जमीन (Real Estate) किंवा फिक्स्ड डिपॉझिट (FD) यांनाच सर्वात सुरक्षित गुंतवणूक मानली जाते, व जोखीम जास्त असल्यामुळे शेअर बाजार, म्युच्युअल फंड याच्यातील गुंतवणूक असुरक्षित मानतात. हे सर्व वैयक्तिक वित्ताकडे दुर्लक्ष केल्यामुळे होते.

याव्यतिरिक्त भारतात वैयक्तिक वित्ताला दुर्लक्ष करण्याचे कारण म्हणजे आजचा विचार करण्याची प्रवृत्ती, कर नियोजन, विमा आणि निवृत्ती वेतन या गुंतागुंतीच्या प्रक्रिया वाटणे, चुकीचा सल्ला किंवा आर्थिक फसवणुकीची भीती वाटणे या सर्व कारणांमुळे भारतात आजही वैयक्तिक वित्त दुर्लक्षित आहे.

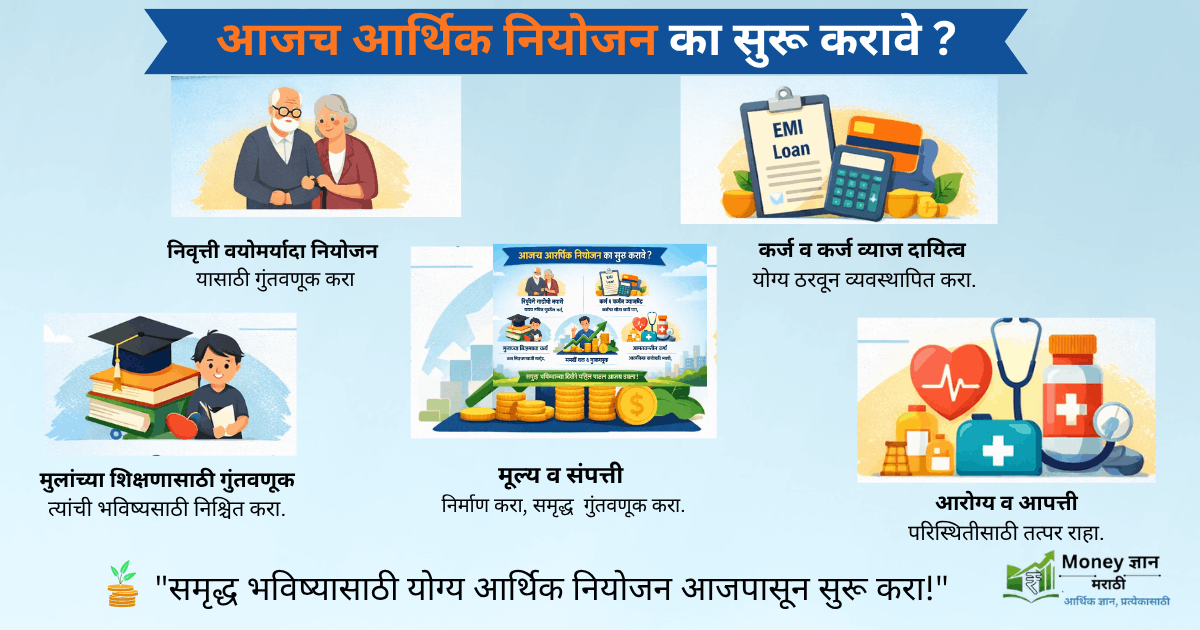

Personal Finance शिकायला सुरुवात कधी करावी?

माझ्या मते, तुम्ही आजपासून नाहीतर आतापासूनच Personal Finance शिकायला सुरुवात करायला हवी, कारण अजूनही वेळ गेलेली नाही. तुम्हाला वरील माहितीवरून हे समजले असेलच, की वैयक्तिक वित्ताचा संबंध तुमच्या किती निकटचा आहे.

वैयक्तिक वित्ताशिवाय आपले रोजची आर्थिक कामे होऊच शकत नाही, म्हणून वैयक्तिक वित्त शिकणे हे गरजेचे आहे. याशिवाय कमी उत्पन्न व वाढती महागाई यांचा नियोजनबद्ध ताळमेळ घालण्यासाठी वैयक्तिक वित्त शिकण्याशिवाय दुसरा पर्याय नाही. तुमचे वय २० असो किंवा ४०, तुमचे उत्पन्न कमी असो किंवा जास्त, Finance शिकायला किंवा समजून घ्यायला वयाची किंवा तुमच्या उत्पन्नाशी काहीही संबंध नाही, कारण Finance हा असा विषय आहे, जो रोजच्या जीवनाचा एक भाग होऊन बसला आहे. आजपासूनच आर्थिक नियोजनाची पहिली पायरी टाका व अर्थ साक्षर व्हा.

“Personal finance मध्ये credit score खूप महत्त्वाचा असतो. तुमचा CIBIL Score चांगला असेल तर तुमचे आर्थिक निर्णय अधिक सोपे होतात.”

👉 “CIBIL Score म्हणजे काय आणि तो कसा वाढवावा”

👉 First Job नंतर Financial Planning कशी करावी? पगाराचे योग्य व्यवस्थापन

👉 घरगुती बजेट कसे बनवावे? खर्च नियंत्रण आणि बचतीसाठी संपूर्ण मार्गदर्शन

निष्कर्ष (Conclusion)

अशा प्रकारे आपण या लेखात Personal Finance म्हणजे काय याविषयी सविस्तर माहिती पाहिली. Personal Finance समजावून घेणे ही आर्थिक शिक्षणाची फक्त सुरुवात आहे. Personal Finance म्हणजे फक्त पैसे कमावणे नाही, तर त्या पैशांचा योग्य वापर करून आयुष्य सुरक्षित आणि तणावमुक्त बनवणे होय.

आज अनेक लोक चांगली कमाई करूनही आर्थिक अडचणीत असतात, कारण त्यांच्याकडे योग्य नियोजन नसते. आज तुम्ही घेतलेले छोटे आर्थिक निर्णय जसे की बचत सुरू करणे, खर्चावर नियंत्रण ठेवणे आणि गुंतवणुकीची सुरुवात करणे हेच तुमच्या उद्याच्या सुरक्षित आणि स्थिर भविष्याची पायाभरणी करतात. म्हणून लक्षात ठेवा योग्य वेळ कधी येणार नाही, सुरुवात आजच करावी लागते. हा लेख तुमच्या आर्थिक प्रवासाची सुरुवात आहे. पुढील येणारे लेख तुमच्यासाठी आणखी उपयुक्त ठरतील. तुम्हाला Personal Finance संबंधित येणाऱ्या अनेक समस्यांना पुढील येणाऱ्या लेखात सविस्तर उत्तरे मिळतील.

सामान्य प्रश्न FAQs

1. Personal Finance म्हणजे काय?

Personal Finance म्हणजे आपल्या पैशांचे योग्य व्यवस्थापन करणे, ज्यामध्ये बचत, गुंतवणूक, बजेटिंग आणि खर्च नियंत्रण यांचा समावेश होतो.

2. Personal Finance का महत्वाचे आहे?

Personal Finance मुळे आपले आर्थिक भविष्य सुरक्षित राहते आणि अचानक येणाऱ्या खर्चासाठी तयारी होते.

3. Personal Finance कसे सुरू करावे?

सुरुवात बजेट तयार करून करा, नंतर बचत आणि गुंतवणूक हळूहळू सुरू करा.

4. Personal Finance मध्ये कोणत्या गोष्टी येतात?

बजेटिंग, बचत, गुंतवणूक, विमा आणि कर्ज व्यवस्थापन या सर्व गोष्टी Personal Finance मध्ये येतात.

5. नवशिक्यांसाठी कोणती गुंतवणूक योग्य आहे?

SIP (Mutual Funds), FD आणि RD या नवशिक्यांसाठी सुरक्षित पर्याय आहेत.