आपण रोजच्या आयुष्यात खूप गोष्टींसाठी प्लॅनिंग करतो, जसे की घर, मुलांचे, शिक्षण, बचत, गुंतवणूक… पण एक महत्त्वाची गोष्ट आपण अनेकदा दुर्लक्षित करतो, ती म्हणजे आपल्या कुटुंबाची आर्थिक सुरक्षा.

“आपल्यावर काही अनपेक्षित घडले तर आपल्या कुटुंबाचे काय?” हा विचार आपण अनेकदा पुढे ढकलत राहतो. पण घराचा EMI, मुलांचे शिक्षण आणि दैनंदिन खर्च यासाठी आर्थिक सुरक्षा असणे खूप महत्त्वाचे आहे. अशा वेळी Term Insurance तुमच्या कुटुंबासाठी आर्थिक संरक्षण देतो.

आजच्या काळात वाढती महागाई आणि खर्च पाहता, योग्य लाइफ कव्हर असणे खूप गरजेचे झाले आहे. पण अजूनही बरेच लोक चुकीचा प्लॅन घेतात किंवा पुरेसे कव्हर घेत नाहीत. म्हणूनच या आर्टिकलमध्ये Term Insurance म्हणजे काय? कमी प्रीमियममध्ये जास्त कव्हर कसे मिळवावे हे आपण अगदी सोप्या भाषेत समजून घेणार आहोत.

Term Insurance म्हणजे काय?

Term Insurance हा इतर इन्शुरन्सप्रमाणे नाही. हा एक असा इन्शुरन्स प्लॅन आहे, जो फक्त संरक्षण देण्यासाठी बनवलेला आहे. यात तुम्ही एका ठराविक कालावधीसाठी (term) Insurance घेता.

समजा तुम्ही तुमच्या कुटुंबासाठी घर चालवता, पैसे कमावता, म्हणजे तुमच्यावर सर्वांची आर्थिक जबाबदारी आहे, पण जर अचानक काही कारणाने तुमच्यावर काही अनपेक्षित घडले, तर तुमच्या कुटुंबाला आर्थिक आधार राहत नाही.

अशा वेळी तुम्ही घेतलेला हा Insurance कसा कामाला येतो, कसे तर तुम्ही Insurance Company कडून एक पॉलिसी घेता. ती पॉलिसी एका ठराविक कालावधीसाठी असते. या काळात जर तुम्ही सुरक्षित आणि जिवंत असाल, तर या insurance पॉलिसीमध्ये तुम्हाला काहीही पैसे मिळत नाही, पण जर त्या कालावधीत तुमचा मृत्यू झाला, तर तुमच्या नॉमिनीला (कुटुंबातील व्यक्ती) एक मोठी रक्कम मिळते. थोडक्यात सांगायचे झाले तर Term Insurance तुमच्या अनुपस्थितीत तुमच्या कुटुंबाला आर्थिक आधार देणारा प्लॅन आहे.

Term Insurance का आवश्यक आहे?

आपण सगळेच आपल्या कुटुंबासाठी मेहनत करतो, पैसे कमावतो, त्यांच्या गरजा पूर्ण करतो आणि त्यांच्या भविष्याची काळजी घेतो. आपण आज आहोत, पण उद्या नसलो तर आपल्या कुटुंबाचे काय?

जीवन अनिश्चित आहे. अपघात आजार किंवा इतर कोणतीही अनपेक्षित घटना कधीही घडू शकते. अशा वेळी आपल्या कुटुंबाचा आर्थिक भार कोण उचलणार? इथे तुम्ही घेतलेला Term Insurance खूप महत्त्वाचा ठरतो.

1. कुटुंबाची आर्थिक सुरक्षा

तुमच्या अनुपस्थितीत तुमच्या कुटुंबाला दर महिन्याचा खर्च, भाडे, EMI तसेच रोजचे खर्च चालवावे लागतात. अशा वेळी कुटुंबावर आर्थिक संकट निर्माण होते, मात्र तुम्ही घेतलेल्या या Insurance प्लॅनमुळे तुमच्या कुटुंबाला एक मोठी रक्कम मिळते, त्यामुळे त्यांच्यावरील आर्थिक ताण कमी होतो.

2. कर्ज संरक्षण

आजकाल कर्ज मिळणे सोपे असल्यामुळे अनेक लोकांकडे होम लोन, पर्सनल लोन, कार लोन असतात. तुम्हीही असे कर्ज घेतलेले असेल, तर तुमच्या पश्चात हे कर्ज फेडण्याची जबाबदारी तुमच्या कुटुंबावर येऊ शकते. या प्लॅनमुळे कुटुंबाला मिळणाऱ्या त्या पैशातून कर्ज फेडता येते, कुटुंबावर कर्जाचा आर्थिक ताण निर्माण होत नाही.

3. मुलांचे शिक्षण आणि भविष्य

प्रत्येक पालकाचे स्वप्न असते की आपल्या मुलांना चांगले शिक्षण मिळावे, पण जर अशा वेळी तुमच्या कुटुंबाचे उत्पन्नच बंद झाले तर? या परिस्थितीत तुम्ही घेतलेली ही पॉलिसी तुमच्या मुलांच्या शिक्षणासाठी पैसे उपलब्ध करते, त्यामुळे त्यांचे भविष्य सुरक्षित राहते.

4. जीवनसाथीचा आधार

तुम्ही असताना तुम्ही तुमच्या घराची सर्व जबाबदारी स्वीकारत होता, पण तुम्ही नसताना तुमच्या पार्टनरवर मोठी जबाबदारी येते. मात्र, तुमच्याकडे हा संरक्षण प्लॅन असेल, तर तुमच्या पार्टनरला आर्थिक आधार तर मिळतोच, शिवाय पुढील जीवन चालवणे सोपे होते.

5. मन: शांती

तुम्ही हा Insurance प्लॅन घेतलेला असेल, तर सर्वात महत्त्वाची गोष्ट म्हणजे तुम्ही समाधानी असता. तुम्हाला तुमच्या पश्चात माझ्या कुटुंबाला आर्थिक आधार मिळेल ही मानसिक शांती खूप मोठी असते.

Term Insurance आणि Life Insurance मधील फरक

खूप लोकांना हा प्रश्न पडतो की, Term Insurance आणि Life Insurance यात नेमका फरक काय? Term insurance फक्त संरक्षण देतो आणि Life insurance संरक्षणासह बचतही देतो. म्हणजेच, दोन्हीचा उद्देश वेगळा असतो. अगदी सोप्या भाषेत सांगायचे तर, जर तुम्हाला कमी पैशात जास्त कव्हर लागत असेल, तर Term insurance योग्य आहे आणि जर तुम्हाला बचतीसोबत परतावा हवा असेल, तर Life insurance घेणे योग्य आहे.

| मुद्दा | Term Insurance | Life Insurance (Traditional) |

|---|---|---|

| उद्देश | फक्त आर्थिक संरक्षण | संरक्षण + बचत |

| प्रीमियम | खूप कमी | जास्त |

| कव्हर (Sum Assured) | जास्त (₹50 लाख – ₹1 कोटी) | कमी |

| Maturity Benefit | नसतो (बहुतेक plans मध्ये) | असतो |

| Investment Component | नाही | असतो |

| कोणासाठी योग्य? | कमी बजेटमध्ये जास्त सुरक्षा हवी असेल | बचत + insurance दोन्ही हवे असतील |

उदाहरण

तुम्हाला ₹10,000 मध्ये ₹1 कोटी term insurance मिळतो मात्र हेच

₹10,000 मध्ये ₹10–15 लाख traditional insurance उपलब्ध आहे

तुम्ही पाहू शकतात की, term insurance मध्ये कमी पैशात जास्त संरक्षण मिळते.

Term Insurance चे फायदे कोणते?

Term insurance हा फक्त एक insurance नाही, तर तुमच्या कुटुंबासाठी एक मजबूत आर्थिक सुरक्षा कवच आहे. तुम्ही term insurance घेऊ इच्छित असाल, तर तुम्हाला term insurance चे फायदे माहीत असणे आवश्यक आहे.

1. कमी प्रीमियममध्ये मोठे कव्हर

सर्वात मोठा फायदा म्हणजे कमी पैशात जास्त संरक्षण मिळते.

उदाहरण – तुम्ही दरमहा ₹500–₹1000 भरता, यावर तुम्हाला ₹50 लाख ते ₹1 कोटी कव्हर मिळू शकतो. म्हणजेच, कमी प्रीमियममध्ये मोठी आर्थिक सुरक्षा मिळते.

2. कुटुंबासाठी आर्थिक सुरक्षा

दुसरा सर्वात मोठा फायदा म्हणजे तुमच्या अनुपस्थितीत तुमच्या कुटुंबाला मिळणारी आर्थिक सुरक्षा. या insurance मध्ये तुमच्या कुटुंबाला एक मोठी रक्कम मिळते, ज्यातून त्यांचा खर्च, EMI, दैनंदिन गरजा पूर्ण होऊ शकतात.

3. Tax Benefit (कर सवलत)

Term insurance घेतल्यावर तुम्हाला करातही फायदा मिळतो. कलम 80C अंतर्गत प्रीमियमवर कर सवलत मिळते. मृत्यू लाभाची रक्कमही करमुक्त असते.

4. रायडर्स (अतिरिक्त संरक्षण)

आजकाल Term insurance मध्ये अनेक पर्याय मिळतात. जसे की पॉलिसी कालावधी निवडू शकता, रायडर्स जोडू शकता. Term insurance तुम्हाला मृत्यूनंतरच नाही, तर गंभीर आजार (कॅन्सर, हृदयविकार), अपघात, अपंगत्व यासाठी अतिरिक्त रायडर्स घेता येतात. यामुळे फक्त मृत्यूच नव्हे, तर इतर संकटांमध्येही आर्थिक मदत मिळते.

5. Online सहज उपलब्ध

आजच्या डिजिटल काळात तुम्ही घरबसल्या ऑनलाइन Term insurance घेऊ शकता. अनेक प्लॅनची तुलना करून तुमच्यासाठी योग्य प्लॅन निवडू शकता. यामुळे घरबसल्या वेगवेगळे plans compare करता येतात आणि योग्य policy निवडणे सोपे होते.

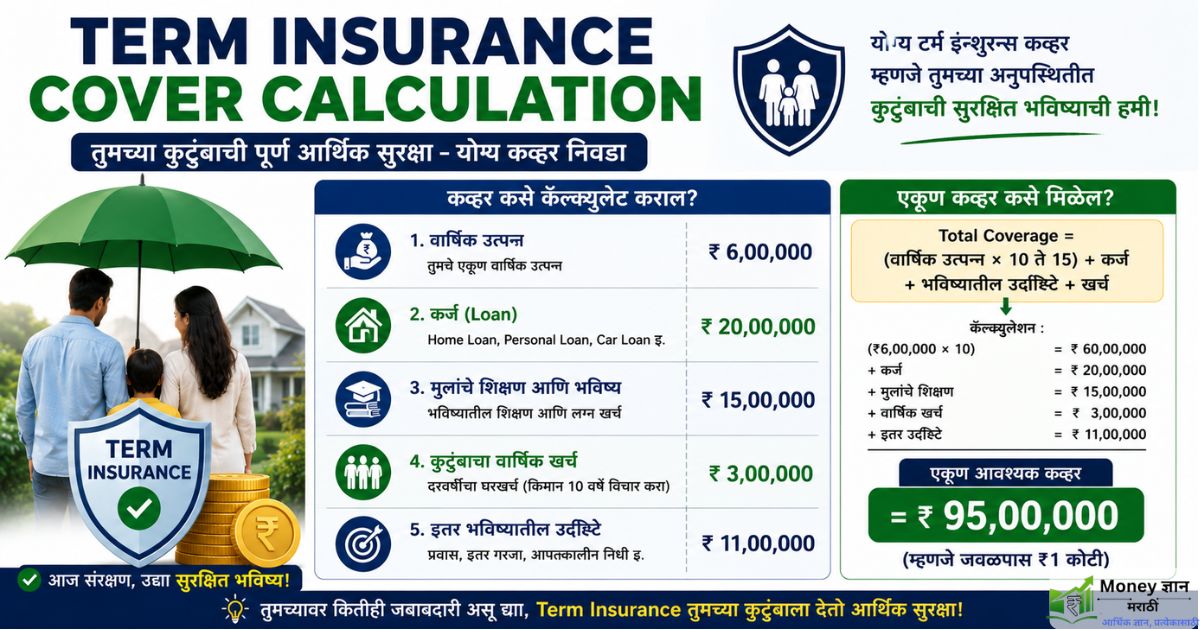

किती Term Insurance Cover घ्यावा? सोपे Calculation समजून घ्या

Term insurance घेताना सर्वासमोर हा मोठा प्रश्न असतो “मला किती Insurance कव्हर घ्यायला पाहिजे?” काही लोक कोणतीही माहिती न घेता कमी कव्हर घेतात (₹10–20 लाख) आणि नंतर ते कुटुंबासाठी पुरेसे ठरत नाही. म्हणून योग्य कव्हर निवडणे खूप महत्त्वाचे आहे.

Term insurance घेताना तुमच्या वार्षिक उत्पन्नाचा विचार करून insurance कव्हर घ्यायला हवा साधारणपणे तुमच्या वार्षिक उत्पन्नाच्या 10 ते 15 पट कव्हर घेणे योग्य राहते. यासाठी आणखी काही घटकांचा विचार करावा लागतो, ते आपण सविस्तर पाहू ज्यामुळे तुम्हाला ही पॉलिसी घेताना किती कव्हर घ्यायला पाहिजे हे समजेल.

- तुमच्यावर किती लोक अवलंबून आहेत.

- तुमच्याकडे कर्ज आहे का?

- भविष्यातील खर्च

- तुमची बचत किती आहे?

वरील सर्व घटक तपासूनच तुम्ही हा संरक्षण प्लॅन घेणे योग्य राहते. हे आपण एका उदहरणाच्या साह य्याने समजून घेऊ.

समिरचे वार्षिक उत्पन्न = ₹6 लाख

- Home Loan = ₹20 लाख

- मुलांचे शिक्षण खर्च = ₹15 लाख

- कुटुंबाचा वार्षिक खर्च = ₹3 लाख

Total Coverage = (वार्षिक उत्पन्न × १०) + कर्ज + भविष्यातील उद्दिष्ट्ये

या नियमाचा वापर करून समिरने किती insurance घ्यावा हे स्पष्ट होईल

- 10 पट income = ₹60 लाख (एकूण वार्षिक उत्पन्न ₹6 लाख x 10)

- Loan = ₹20 लाख

- Education = ₹15 लाख

- Total कव्हर = ₹95 लाख (म्हणजे ₹1 कोटी जवळपास)

अशा प्रकारे समिरने आपल्या कुटुंबाच्या सुरक्षिततेसाठी एकूण ₹95 लाख term insurance घेतला पाहिजे.

कमी प्रीमियममध्ये जास्त कव्हर कसे मिळवावे

कमी प्रीमियममध्ये जास्त कव्हर मिळवण्यासाठी Smart Tips

- लवकर Insurance घ्या: कमी वयात premium स्वस्त मिळतो.

- Smoking टाळा: Non-smoker लोकांसाठी premium कमी असतो.

- Online Policy निवडा: Online plans मध्ये कमी premium आणि चांगले offers मिळू शकतात.

- Plans Compare करा: Premium, features आणि claim settlement ratio तपासा.

- फक्त आवश्यक Riders घ्या: अनावश्यक riders घेतल्यास premium वाढू शकतो.

- Long Term Policy निवडा: दीर्घकाळ protection आणि stable premium मिळतो.

👉 योग्य planning केल्यास कमी पैशातही मोठे protection मिळू शकते.

Term Insurance घेताना लक्षात ठेवायच्या गोष्टी

आपण Term insurance घेताना किती कव्हर घ्यावा, कमी प्रीमियममध्ये जास्त कव्हर कसे मिळवावे हे दोन्ही घटक पाहिले. आता त्या पुढील महत्त्वाचा मुद्दा म्हणजे ही पॉलिसी घेताना कोणत्या गोष्टी लक्षात ठेवणे आवश्यक आहे, कारण अनेक लोक घाईत किंवा पूर्ण माहिती न घेता Insurance घेतात आणि नंतर अडचणी येतात.

1. पुरेसे कव्हर निवडा

अनेक लोक फक्त कमी प्रीमियम पाहून कमी कव्हर घेतात. Insurance कव्हर घेताना तुमच्या कुटुंबाचा रोजचा खर्च, कर्ज, मुलांचे शिक्षण, भविष्यातील गरजा हे सगळे लक्षात घेऊन कव्हर निवडा.

2. Claim Settlement Ratio तपासा

तुम्ही Term insurance घेऊ इच्छित असाल तर तुम्हाला claim settlement ratio माहीत असणे आवश्यक आहे. हा insurance प्लॅन घेताना Insurance company वर विश्वास ठेवावा लागतो. कारण भविष्यात claim आला तर company ने पैसे देणे खूप महत्त्वाचे असते. म्हणजे insurance company कडे 100 लोकांनी claim केला तर त्यापैकी किती लोकांना company ने पैसे दिले याला claim settlement ratio म्हणतात. म्हणून लक्षात ठेवा term insurance घेताना claim settlement ratio नक्की तपासा. शक्यतो जास्त ratio असलेली विश्वासू कंपनी निवडा. “साधारण 95% पेक्षा जास्त Claim Settlement Ratio असलेली कंपनी निवडणे अधिक सुरक्षित मानले जाते.”

3. Health माहिती प्रामाणिकपणे द्या

Term Insurance घेताना Insurance company तुमच्या आरोग्याबद्दल काही माहिती विचारते. ही पॉलिसी घेताना तुम्हाला काही प्रश्न विचारले जातात जसे,

- तुम्ही Smoking करता का?

- Alcohol घेता का?

- Diabetes, BP, Heart disease सारखा आजार आहे का?

- आधी कोणती surgery झाली आहे का?

- सध्या कोणती treatment सुरू आहे का?

जर तुम्ही कंपनी पासून ही माहिती लपवल्यास भविष्यात तुमच्यावर claim आला तर insurance company documents आणि medical हिस्टरी तपासते. जर त्यांना चुकीची माहिती आढळल्यास तर तुमचा claim रिजेक्ट होऊ शकतो आणि कुटुंबाला पैसे मिळण्यास अडचण येऊ शकते.

4. Policy Terms नीट वाचा

तुम्ही कोणताही insurance घेताना पहिल्यांदा तुम्ही ज्या कंपनी कडून पॉलिसी घेत आहात त्या पॉलिसीमधील Terms & Conditions समजून घेणे आवश्यक आहे, कारण नंतर क्लेम च्या वेळी तुम्हाला गोंधळ किंवा अडचण येणार नाही.

Policy Terms मध्ये Insurance company चे नियम आणि अटी असतात यात पॉलिसी बद्दलची महत्त्वाची माहिती असते जसे,

- policy किती काळ चालेल

- premium किती आणि किती वर्ष भरावा लागेल

- claim कोणत्या परिस्थितीत मिळेल किंवा मिळणार नाही

- policy बंद झाली तर काय होईल

5. योग्य Nominee निवडा

Insurance policy मध्ये nominee म्हणजे अशी व्यक्ती, ज्याला policy holder च्या मृत्यूनंतर insurance ची रक्कम मिळते. Nominee निवडणे खूप महत्त्वाचे असते कारण तुमच्या अनुपस्थितीत insurance चे पैसे तुमची निवडलेल्या व्यक्तीला म्हणजे तुमच्या नॉमिनीला मिळते. यामुळे तुम्ही ठरवलेल्या नॉमिनी व्यक्तीची माहिती भरताना काळजी घ्या

- पूर्ण नाव बरोबर लिहा. Aadhaar/ PAN प्रमाणे नाव भरा.

- Date of Birth तपासा, विशेषतः मुलांना nominee बनवत असाल तर.

- Relationship योग्य लिहा.

- Mobile Number आणि Address update ठेवा, भविष्यात संपर्कासाठी उपयोगी पडते.

6. फक्त Premium पाहून निर्णय घेऊ नका

काही लोक insurance पॉलिसी घेताना premium किती आहे हे पाहून पॉलिसी घेतात. जर एखादी पॉलिसी खूप स्वस्त दिसली, तर लोक लगेच ती घेण्याचा विचार करतात, पण कधी कधी कमी premium असलेल्या पॉलिसी मध्ये

- features कमी असू शकतात

- claim process कठीण असू शकतो

- customer support चांगला नसू शकतो

7. Online Compare करून घ्या

तुम्ही आज घरबसल्या वेगवेगळ्या insurance companies चे प्लॅन्स compare करू शकता, premium पाहू शकता, features समजू शकता. ह्या माहितीच्या आधारे स्वत:साठी योग्य प्लान निवडू शकता.

- Term insurance plans एकत्र पाहून त्यांची तुलना करता येते.

- Premium सहज Compare करता येतो

- Features समजून घेता येतात

- Claim Settlement Ratio तपासता येतो

- वेळ आणि पैसे दोन्ही वाचतात

- Agent वर पूर्ण अवलंबून राहावे लागत नाही

- Reviews आणि Customer Experience पाहता येतात

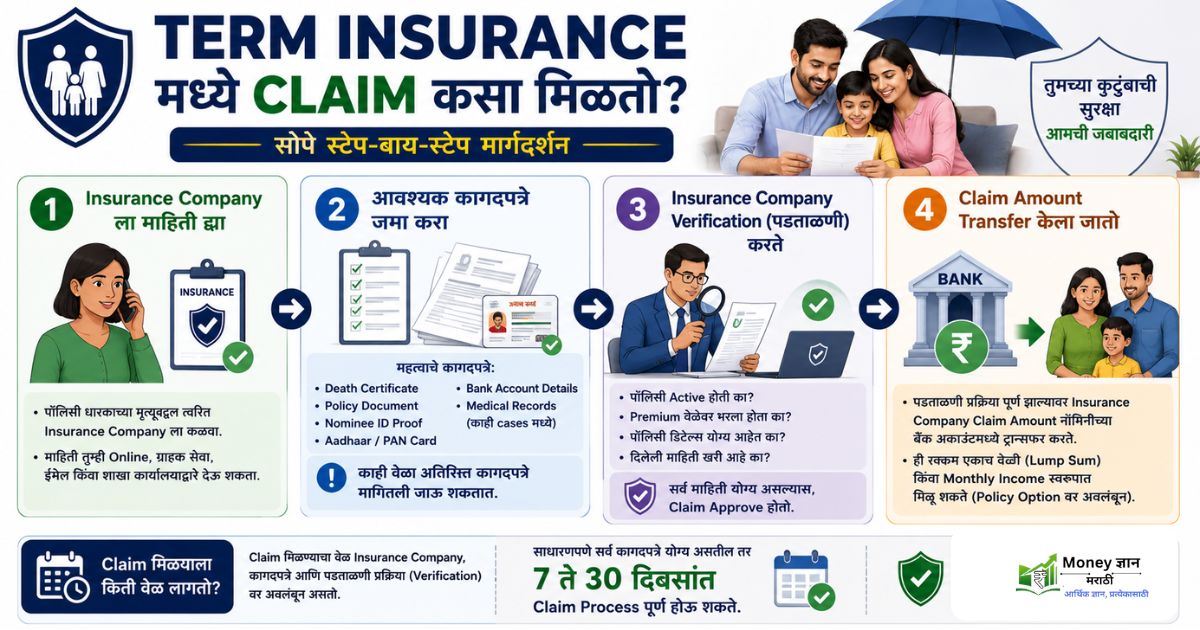

Term Insurance मध्ये Claim कसा मिळतो?

Term insurance घेतला, nominee ही ठरवला, पण त्यानंतर भविष्यात आपण नसताना आपण ठरवलेल्या नॉमिनीला claim कसा मिळेल हे ही आपल्याला माहित असणे गरजेचे आहे. त्यासाठी एक process पूर्ण करावी लागते.

Step 1 – Insurance Company ला माहिती द्या

सर्वात आधी नॉमिनी किंवा कुटुंबातील व्यक्तीने insurance कंपनीला पॉलिसी धारकच्या मृत्यूबद्दलची माहिती द्यावी लागते. ही माहिती तुम्ही ऑनलाइन, ग्राहक सेवा, शाखा कार्यालय, ईमेल यांच्या माध्यमातून देऊ शकता. ही माहिती दिल्यानंतर पुढील प्रक्रिया सुरू केली जाते.

Step 2 – आवश्यक कागदपत्रे जमा करा

Insurance कंपनी क्लेम प्रोसेससाठी काही कागदपत्रे मागते. खाली दिलेली सर्व कागदपत्रे सादर करावी लागतात.

महत्वाचे कागदपत्रे –

Death Certificate

Policy Document

Nominee ID Proof

Aadhaar / PAN Card

Bank Account Details

Medical Records (काही cases मध्ये)

या व्यतिरिक्त काही वेळा अतिरिक्त कागदपत्रे ही मागितले जाऊ शकतात.

Step 3 – Insurance Company Verification (पडताळणी प्रक्रिया) करते

कागदपत्रे मिळाल्यानंतर insurance company verification करते. या प्रोसेसमध्ये कंपनी तपासते.

- Policy active होती का

- Premium वेळेवर भरला होता का

- Policy details योग्य आहेत का

- दिलेली माहिती खरी आहे का

जर सर्व माहिती योग्य असेल, तर claim approve होतो.

Step 4 – Claim Amount Transfer केला जातो

पडताळणी प्रक्रिया (Verification) पूर्ण झाल्यावर Insurance कंपनी Claim amount नॉमिनीच्या बँक अकाऊंटमध्ये ट्रान्सफर करते. ही रक्कम एकाच वेळी (lump sum) किंवा monthly income स्वरूपात मिळू शकते (policy option वर अवलंबून).

Claim मिळायला किती वेळ लागतो?

Claim मिळण्याचा वेळ insurance कंपनी, कागदपत्रे आणि पडताळणी प्रक्रिया (Verification) वर अवलंबून असतो. साधारणपणे सर्व कागदपत्रे योग्य असतील तर claim process 7 ते 30 दिवसांत पूर्ण होऊ शकते. पण काही वेळा कागदपत्रे अपूर्ण असतील किंवा माहिती verify करायला वेळ लागला तर process थोडा जास्त वेळ घेऊ शकते.

सामान्य चुका (Mistakes to Avoid)

Term Insurance घेताना या चुका टाळा

- कमी कव्हर घेऊ नका: फक्त कमी premium साठी कमी coverage घेणे भविष्यात अपुरे पडू शकते.

- Insurance घेण्यास उशीर करू नका: कमी वयात premium स्वस्त मिळतो.

- चुकीची माहिती देऊ नका: Smoking, आजार किंवा health details लपवल्यास claim reject होऊ शकतो.

- Plans compare करा: वेगवेगळ्या companies चे premium, features आणि claim ratio तपासा.

- Premium वेळेवर भरा: उशीर झाल्यास policy बंद (lapse) होऊ शकते.

- Nominee details update ठेवा: योग्य nominee भविष्यात claim process सोपी करतो.

👉 Term Insurance नेहमी पूर्ण माहिती समजून आणि विचारपूर्वक घ्या.

निष्कर्ष

Term Insurance हा फक्त एक Insurance प्लॅन नसून तुमच्या कुटुंबासाठी आर्थिक सुरक्षा देणारे मजबूत संरक्षण कवच आहे. कमी प्रीमियममध्ये मोठे कव्हर मिळत असल्यामुळे आजच्या काळात प्रत्येक कमावत्या व्यक्तीने Term Insurance घेण्याचा विचार करणे आवश्यक आहे. मात्र Policy घेताना योग्य Cover, Claim Settlement Ratio, Policy Terms आणि Nominee माहिती याकडे विशेष लक्ष देणे आवश्यक आहे.

लक्षात ठेवा, आपण आपल्या कुटुंबासाठी कमावतो, पण त्यांची आर्थिक सुरक्षा सुनिश्चित करणे हीसुद्धा आपली जबाबदारी आहे. योग्य वेळी घेतलेला Term Insurance भविष्यात तुमच्या कुटुंबासाठी मोठा आधार ठरू शकतो.

फक्त Term Insurance पुरेसे नसते. आजच्या वाढत्या हॉस्पिटल खर्चाच्या काळात Health Insurance देखील प्रत्येक कुटुंबासाठी आवश्यक बनले आहे.

👉 Health Insurance म्हणजे काय? Cashless Treatment, Coverage आणि फायदे सविस्तर जाणून घ्या.

FAQ (People Also Ask)

1. Term Insurance म्हणजे काय सोप्या भाषेत?

Term insurance म्हणजे ठराविक काळासाठी घेतलेला life insurance जो मृत्यूनंतर कुटुंबाला आर्थिक मदत करतो.

2. Term Insurance घ्यावे का?

हो, जर तुमच्यावर कुटुंब अवलंबून असेल तर नक्की घ्यावे.

3. किती term insurance घ्यावा?

तुमच्या annual income च्या 10–15 पट.

4. Term insurance मध्ये पैसे परत मिळतात का?

सामान्य plan मध्ये नाही, पण return of premium plan मध्ये मिळतात.

5. Best age कोणते आहे insurance घेण्यासाठी?

25–30 वय सर्वात योग्य.

6. Online term insurance safe आहे का?

हो, जर trusted company कडून घेतले तर पूर्णपणे सुरक्षित आहे.

7 .Claim reject का होतो?

चुकीची माहिती, medical details hide करणे, policy terms न समजणे.