पहिली नोकरी लागणे हे प्रत्येकाच्या आयुष्यातील मोठे स्वप्न असते. पहिली नोकरी आणि पहिला पगार हा सर्वाच्याच आयुष्यातील आनंदाचा क्षण असतो. पहिला पगार मिळाल्यावर आनंद तर होतो, मात्र या उत्साहाच्या भरात अनावश्यक खर्चही होतो, असे होणे साहजिकच आहे. पण जर तुम्ही First Job Financial Planning करून पगाराचे व्यवस्थापन केले, तर भविष्यात आर्थिक स्थिरता मिळवणे खूप सोपे होते.

अनेक लोक 5 – 10 वर्षे नोकरी केल्यानंतरही बचत करत नाहीत, याचे मुख्य कारण म्हणजे त्यांनी सुरुवातीपासून आर्थिक नियोजन केलेले नसते. म्हणूनच First Job नंतर Financial Planning कशी करावी? पगाराचे व्यवस्थापन कसे करावे? हे या लेखात आपण जाणून घेणार आहोत.

Financial Planning म्हणजे काय? (सोप्या भाषेत समजून घ्या)

शिक्षण पूर्ण झाल्यानंतर पहिली नोकरी लागली, तर तुम्हाला financial planning करणे खूप गरजेचे आहे. पण अनेक जणांना financial planning म्हणजे काय, ते कसे करावे हे समजतच नाही.

Financial planning म्हणजे आपल्या पैशांचे योग्य नियोजन करणे. म्हणजेच तुम्हाला मिळणाऱ्या पगाराचे खर्च, बचत आणि गुंतवणूक यांचा समतोल राखणे. सोप्या भाषेत सांगायचे तर, तुमचे आजचे पैसे व्यवस्थित वापरून उद्याचे आर्थिक भविष्य सुरक्षित करणे होय.

उदाहरण द्यायचे झाले तर, तुम्ही पगार मिळाल्यावर सगळे पैसे खर्च न करता काही पैसे बचत करता, गुंतवणूक करता आणि संकटकाळासाठी बाजूला ठेवता. तुम्ही तुमच्या पगाराचे असे नियोजन करत असाल, तर हेच financial planning आहे.

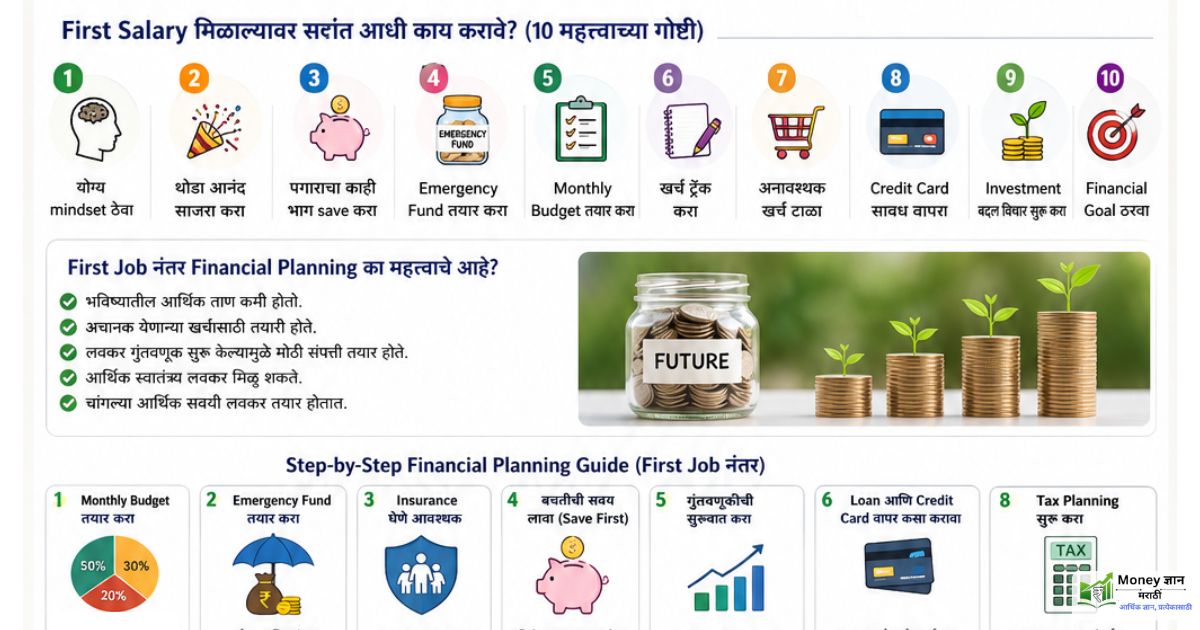

First Salary मिळाल्यावर सर्वात आधी काय करावे?

पहिला पगार मिळणे हा प्रत्येकासाठी खूप खास आणि आनंदाचा क्षण असतो, पण याच वेळी अनेक जण एक मोठी चूक करतात, हे म्हणजे planning न करता पैसे खर्च करणे. पहिल्या पगारापासूनच योग्य सवयी लावणे खूप महत्त्वाचे आहे.

1. योग्य Mindset ठेवा

पहिल्या पगारांपासून योग्य मानसिकता ठेवा. पगार हा फक्त खर्चासाठी नाही, तर भविष्य सुरक्षित करण्यासाठी आहे.

2. थोडा आनंद साजरा करा

पहिली नोकरी लागण्याचा आनंद साजरा करा, पण मर्यादित. पहिल्या पगारातून मोजकेच पैसे खर्च करा, पूर्ण पगार खर्च करू नका.

3. पगाराचा काही भाग लगेच save करा

बचतीची सवय सुरुवातीपासूनच सुरू करा. तुमच्या पगारातील किमान 20% पैसे बाजूला ठेवत जा.

4. Emergency Fund तयार करा

Emergency fund कडे दुर्लक्ष करू नका. दर महिन्याला थोडे पैसे जमा करत जा, अचानक खर्चासाठी उपयोगी येतो. Emergency fund हा एकदाच तयार होत नसतो, तो दर महिन्याला थोडा – थोडा करून साचवावा लागतो.

5. Monthly Budget तयार करा

Monthly budget तयार केल्याने किती पैसे येतात आणि कुठे खर्च होतात हे कळते. आवश्यक आणि अनावश्यक खर्च वेगळे करा.

6. खर्च ट्रॅक करा

रोजच्या जीवनात छोटे छोटे खर्च होतात, त्याचा काही हिशोब नसतो. यासाठी दररोजचा खर्च लिहून ठेवा. पहिल्या पगारापासून तुम्ही महिन्याच्या सुरुवातीपासून ते महिनाअखेरपर्यत होणारा सर्व खर्च लिहिण्याची सवय लावा.

7. अनावश्यक खर्च टाळा

पहिल्या पगारापासून खर्च हा होतच राहतो, पण अनावश्यक खर्च करू नका. गरज नसलेली वस्तू घेणे टाळा. त्या वस्तूची आपल्याला किती आवश्यकता आहे यावर ती वस्तु खरेदी करा, विनाकारण अनावश्यक खर्च करू नका.

8. Credit Card सावध वापरा

Credit card चा वापर काळजीपूर्वक करा, मर्यादेपेक्षा जास्त खर्च करू नका, ज्याने तुमचा CIBIL score व्यवस्थित राहील.

9. Investment बद्दल विचार सुरू करा

Investment करण्यासाठी योग्य वेळेची वाट पाहू नका. SIP सारख्या छोट्या investment पासून सुरू करा, भविष्यासाठी पैसा वाढवायला मदत होते.

10. Financial Goal ठरवा

तुम्हाला तुमचे स्वप्न पूर्ण करण्यासाठी आर्थिक ध्येय ठरवून ठेवा, जसे मोबाईल, प्रवास, घर, बचत यासाठी आर्थिक नियोजन करून ठेवणे महत्त्वाचे आहे.

First Job नंतर Financial Planning का महत्त्वाचे आहे?

पहिली नोकरी म्हणजे फक्त पैसा कमावण्याची सुरुवात नसते, तर ती तुमच्या आर्थिक भविष्यासाठी मजबूत पाया तयार करण्याची संधी असते. पहिला पगार मिळाल्यावर अनेकांना वाटते की, आता आपण स्वतंत्र झालो आहोत आणि आपल्या इच्छेनुसार खर्च करू शकतो.

तुम्ही पहिल्या पगारापासूनच योग्य आर्थिक निर्णय घेतले, तर पुढील काही वर्षांत तुमचे जीवन आर्थिकदृष्ट्या खूप सुरक्षित आणि स्थिर होऊ शकते. म्हणून लक्षात ठेवा पैसे कमावणे महत्त्वाचे आहे, पण त्यांचे योग्य नियोजन करणे त्याहूनही महत्त्वाचे आहे.

चला पाहूया First Job नंतर Financial Planning का महत्त्वाचे आहे.

1. भविष्यातील आर्थिक ताण कमी होतो.

अनेक लोक महिन्याला चांगला पगार मिळूनही आर्थिक तणावात असतात. याचे मुख्य कारण म्हणजे त्यांच्याकडे बचत नसते आणि त्यांचा खर्च नियंत्रणात नसतो. जर तुम्ही पहिल्या नोकरीपासूनच तुमच्या खर्चावर नियंत्रण ठेवले, नियमित बचत केली आणि थोडी गुंतवणूक सुरू केली, तर भविष्यात तुम्हाला मोठ्या खर्चाचा सामना करणे सोपे होते.

2. अचानक येणाऱ्या खर्चासाठी तयारी होते.

आयुष्यात काही वेळा असे खर्च येतात जे आपल्याला आधी माहीत नसतात किंवा असे अचानक येणारे खर्च हे सांगून येत नसतात. उदा. अचानक आजार, घरातील आपत्कालीन परिस्थिती, नोकरी जाणे, घरातील मोठा खर्च अशा परिस्थितीत जर तुमच्याकडे Emergency Fund नसेल, तर तुम्हाला कर्ज किंवा क्रेडिट कार्ड या पर्यायांचा अवलंब करावा लागतो. अशा परिस्थितीत कोणीही तुम्हाला मदत करीत नाही. पण जर तुम्ही नोकरीच्या सुरुवातीपासून Emergency Fund तयार केला, तर अशा परिस्थितीत तुम्ही आर्थिकदृष्ट्या सुरक्षित राहतातच, पण मानसिक दृष्ट्याही आधार मिळतो.

3. लवकर गुंतवणूक सुरू केल्यामुळे मोठी संपत्ती तयार होते.

Financial Planning मधील सर्वात शक्तिशाली गोष्ट म्हणजे Compounding. Compounding म्हणजे तुमच्या पैशावर मिळणारा नफा पुन्हा गुंतवला जातो आणि त्यावरही नफा मिळतो तुम्ही जेवढी लवकर गुंतवणूक सुरू कराल तेवढी मोठी रक्कम तुम्हाला मिळू शकते, कारण गुंतवणुकीत वेळ हा पैशापेक्षा जास्त महत्त्वाचा आहे. अनेक लोक असा विचार करतात की पगार वाढला की बचत सुरू करू, एखादी चांगली गुंतवणूक करू, पण वास्तविकता अशी आहे, की पगार वाढला की खर्चही वाढतो, मग अशा वेळी तुम्हाला खर्चाला प्राधान्य द्यावे लागते आणि बचत व गुंतवणूक करायचे राहूनच जाते. म्हणून लक्षात ठेवा, जितक्या लवकर तुम्ही गुंतवणूक सुरू कराल, तुमच्या व तुमच्या पुढील आयुष्याकरिता एक मोठी रक्कम तयार होऊ शकते.

4. आर्थिक स्वातंत्र्य लवकर मिळू शकते.

तुम्ही First Job पासून बचत आणि गुंतवणूक दोन्ही घटकांचा समतोल ठेवला, तर तुम्हाला आर्थिक स्वातंत्र्य लवकर मिळू शकते. प्रत्येक व्यक्तीला वाटते की आपण आर्थिकदृष्ट्या भक्कम असले पाहिजे. बरेचजण नोकरी लागल्याच्या सुरुवातीच्या काळात बचत आणि गुंतवणूकीला प्राधान्य देत नाही, परिणामी अशा लोकांना आयुष्यभर नोकरी करावी लागते. म्हणून आर्थिकदृष्ट्या मजबूत होण्यासाठी नियमित बचत करणे, योग्य गुंतवणूक करणे, अनावश्यक कर्ज टाळणे खूप महत्त्वाचे आहे. थोडक्यात financial फ्रीडम म्हणजे तुम्हाला पैसे कमवण्यासाठी सतत काम करावे लागणार नाही, कारण तुमची गुंतवणूक तुमच्यासाठी पैसे कमवते.

5. चांगल्या आर्थिक सवयी लवकर तयार होतात

तुम्ही पहिल्या नोकरीपासून budget बनवला, बचत केली, गुंतवणूक सुरू केली आणि दर महिन्याला न चुकता तुम्ही हे काम करत असाल, तर त्याची तुम्हाला सवय होऊन जाते. या आर्थिक सवयीमुळे तुम्ही भविष्याबाबत चिंतामुक्त राहता. पण याउलट जर तुम्ही सुरुवातीपासून जास्त खर्च केला, क्रेडिट कार्डचा अतिरिक्त वापर केला, कर्ज घेतली, तर याची सवय लागली तर आर्थिक समस्या निर्माण होऊ शकतात.

जर तुम्ही पहिल्या पगारापासूनच चांगल्या आर्थिक सवयी तयार केल्या, तसेच योग्य आर्थिक निर्णय घेतले, तर पुढील काही वर्षात तुमचे जीवन आर्थिकदृष्ट्या खूप सुरक्षित आणि स्थिर होऊ शकते.

Step-by-Step Financial Planning Guide (First Job नंतर)

Step 1 – तुमचा Monthly Budget तयार करा

पहिली नोकरी लागली आणि पहिल्या महिन्याचा पगार आला, तर financial planning करताना सर्वात पहिला आणि महत्त्वाचा टप्पा म्हणजे बजेट तयार करणे. जर तुम्ही दर महिन्याला बजेट बनवले, तर तुमचे पैसे किती येतात आणि कुठे खर्च होतात हे समजते. पण जर तुम्ही अशा प्रकारचे बजेट बनवले नाही, तर तुमचा खर्च नियंत्रणात राहत नाही, महिन्याच्या शेवटी पैसे उरत नाहीत आणि बचत ही होत नाही.

बजेट कसा तयार करावा ?

सुरुवातीला एक कागद किंवा मोबाईल नोट्समध्ये लिहा.

1 महिन्याचा पगार

2 आवश्यक खर्च

3 वैयक्तिक खर्च

4 बचत

50-30-20 Rule वापरा

50% – आवश्यक खर्च (भाडे, अन्न, प्रवास, EMI)

30% – वैयक्तिक खर्च (Shopping, Entertainment)

20% – बचत व गुंतवणूक

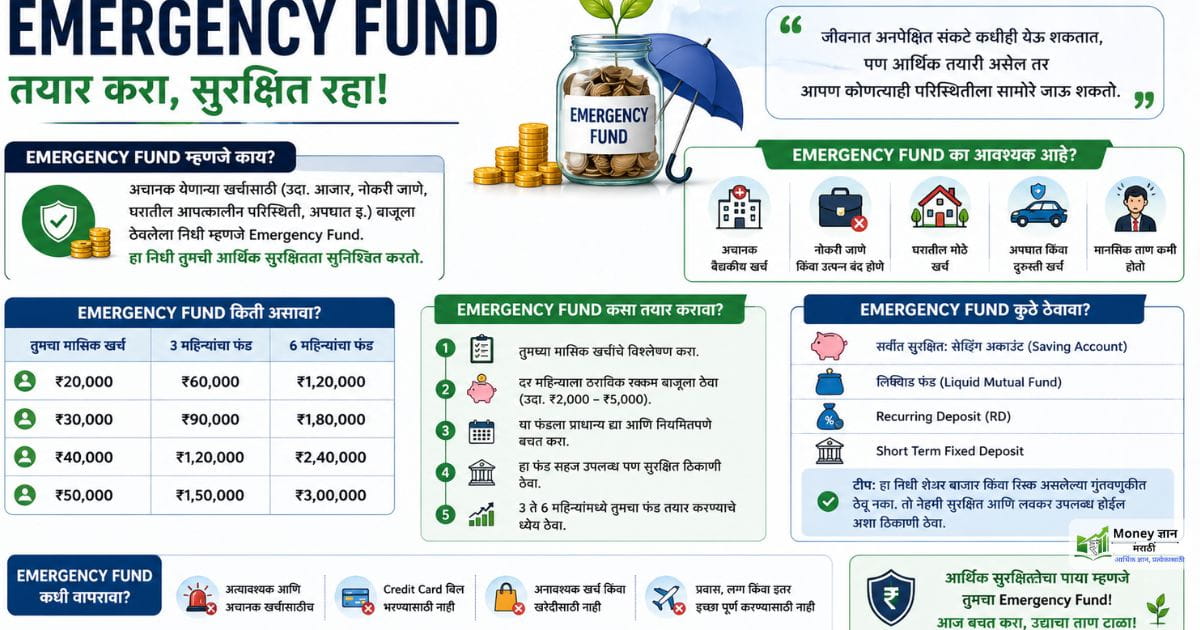

Step 2 –Emergency Fund तयार करा

Emergency फंड म्हणजे अचानक येणाऱ्या खर्चासाठी ठेवलेले पैसे. जीवनात काही परिस्थिती अशी येऊ शकतात ज्यासाठी आपण तयार नसतो, जसे की अचानक आजार, नोकरी जाणे, घरातील मोठा खर्च, अपघात. जर अशा संकटकाळात Emergency fund नसेल, तर कर्ज घ्यावे लागते, क्रेडिट कार्ड वापरावे लागते, यामुळे आर्थिक ताण वाढतो.

Emergency Fund किती असावा?

साधारणपणे 3 ते 6 महिन्यांच्या खर्चाइतका fund असावा. काही उदहरणांच्या आधारे समजून घेऊयात की तुमचा मासिक खर्च किती आहे, तर त्यानुसार Emergency fund किती असला पाहिजे.

मासिक खर्च Emergency Fund

20,000 1,20,000

30,000 1,80,000

40,000 2,40,000

तुमच्या मासिक खर्चानुसार वरील प्रमाणे Emergency fund हवा. तुम्हाला ही रक्कम खूप जास्त वाटत असेल, पण हा फंड एकदम तयार करायचा नसतो. यासाठी एक उपाय, दर महिन्याला 2000-3000 बाजूला ठेवत जा. 6-12 महिन्यात चांगला फंड तयार होईल.

Step 3 Insurance घेणे आवश्यक

प्रत्येक व्यक्तीला insurance घेणे ही काळाची गरज बनली आहे, पण तरीही अनेक तरुण लोक insurance कडे दुर्लक्ष करतात. तुम्ही बचत करतात, गुंतवणूक करतात ठीक आहे, पण insurance नाही ? मात्र तुम्ही हा विचार केला आहे का, आयुष्यात एखादा मेडिकल खर्च आला तर आपली बचत वा गुंतवणूक पुरेल का? म्हणून दोन प्रकारचे इन्शुरेंस महत्त्वाचे आहे.

1 Health Insurance –

Health Insurance तुम्हाला वैद्यकीय आपत्कालीन परिस्थितीत आर्थिक आधार देतो, जसे की रुग्णालयातील होणार खर्च, औषधे आणि इतर उपचार.

एक साधा मेडिकल खर्च सुद्धा आर्थिक ताण देऊ शकतो, हा ताण कमी करण्याचा प्रयत्न health insurance करतो. अचानक तुमच्यावर हॉस्पिटलचा खर्च, शस्त्रक्रियेचा खर्च वा औषधोपंचरावरील खर्च आला आणि अशा वेळी तुमच्याकडे health insurance असेल, तर इतका मोठा खर्च टाळता येतो, तुमची बचत सुरक्षित राहते.

2 Term Insurance –

जसा Health Insurance तुमच्या आरोग्यासाठी काढला जातो, तसेच तुमच्या पश्चात तुमच्या कुटुंबाच्या आर्थिक सुरक्षिततेसाठी Term Insurance काढणे गरजेचे आहे. जर कधी तुमच्यासोबत काही अनपेक्षित घडले, तर हे insurance घेतले असल्यामुळे insurance company तुमच्या कुटुंबाला एक मोठी रक्कम देते. Term insurance घेतल्यामुळे कुटुंबाला आर्थिक सुरक्षा मिळते, कमी वयात premium खूप स्वस्त मिळतो, लांब कालावधीसाठी coverage मिळतो आणि सर्वात महत्त्वाचे म्हणजे तुमच्यावर अवलंबून असलेल्या लोकांसाठी सुरक्षाही मिळते. पहिली नोकरी लागल्यावर तसेच तुमच्यावर financial जबाबदारी आल्यावर तुम्ही term insurance घेणे योग्य आहे.

First job नंतर Financial Planning करताना Term Insurance घेणे खूप महत्त्वाचे आहे. तुम्ही नसताना तुमच्या कुटुंबाला मिळणारा आर्थिक आधार म्हणजे Term insurance. अधिक माहिती साठी हा ही लेख वाचा.

👉 Term Insurance म्हणजे काय? कमी प्रीमियामध्ये जास्त कव्हर कसे मिळवावे.

Step 4 – बचतीची सवय लावा (Save First Rule)

अनेक लोक एक मोठी चूक करतात, पगार झाला की महिन्याचा सर्व खर्च आधी करून घेतात. खर्च पुर्ण झाला तर उरलेल्या पैशांची बचत, पण या पध्दतीने तुम्ही कधीच नियमित बचत करू शकणार नाही, कारण बचत करण्यासाठी महिन्याच्या शेवटी पैसे शिल्लक तर राहायला पाहिजे. याउलट तुम्ही पगारामधून पहिले बचत बाजूला ठेवा, उरलेल्या पैशातून घर खर्च करा.

Save First Rule कसा वापरावा? (Saving tips for beginners)

समजा तुमचा पगार ₹30,000 आहे. या 30,000 पगारातून 6,000 बचत बाजूला काढून ठेवा, उरलेल्या 24,000 मधून घरखर्च करा. म्हणजेच तुमच्या पगाराच्या 20% बचत व 80% खर्च केला, हा एक सोपा नियम आहे जो प्रत्येकाला पाळता येईल.

Step 5 – गुंतवणुकीची सुरुवात करा

पैसे बचत करणे म्हणजे पैसे साठवून ठेवणे. पैसे साठवून ठेवणे हे महागाईच्या दृष्टिकोनातून पुरेसे नाही, ते कसे तर महागाईमुळे पैशाची किंमत कमी होत जाते, म्हणून पैसे गुंतवणुकीत वाढवणे महत्त्वाचे आहे. लवकर गुंतवणूक सुरू केली तर compounding चा फायदा मिळतो. सुरुवात तुम्ही SIP (Systematic Investment Plan) ने करावी, दर महिन्याला आपल्या पगारातून एक निश्चित रक्कम गुंतवली जाते. खाली investment for beginners साठी पर्याय दिलेले आहे.

Mutual Funds (SIP) – दीर्घकालीन संपत्ती निर्माण करण्यासाठी.

PPF (Public Provident Fund) – सुरक्षित व कर बचतीसाठी.

NPS (National Pension Scheme) – Retirement Planning साठी.

Stock Market – सुरुवातीला कमी रक्कम व शिकण्याच्या उद्देशाने.

Step 6: Loan आणि Credit Card वापर कसा करावा

पहिल्या नोकरीतच Personal Loan वा credit card चा अतिरिक्त वापर करू नका, फक्त गरजेपुरतेच कर्ज घ्या. Credit card घेणे आणि मर्यादेपेक्षा जास्त खर्च करणे हे भविष्यामध्ये तुम्हाला कर्जात ढकलू शकते, म्हणून लोन घेण्यापूर्वी विचार करा, फक्त गरज असेल तेव्हाच कर्ज घेणे योग्य आहे. लोन चा EMI तुमच्या पगाराच्या 30-40% पेक्षा जास्त नसावा, तुम्ही हा EMI वेळेवर भरल्याने तुमचा credit score चांगला राहतो.

Step 7: Financial Goals सेट करा

तुम्ही पैसे कमवायला लागलात तर पहिले तुमचे पैसे कुठे वापरायचे ते ठरवा

Short term goals – Bike/Car खरेदी, प्रवास, Gadgets

Long term goals – घर खरेदी, Retirement Fund, मुलांचे शिक्षण

प्रत्येक goal साठी वेगळे investment plan तयार करा. असे planning केल्याने तुम्ही वर्तमान काळात वा भविष्यकाळाबाबत तनाव मुक्त राहतात.

Step 8: Tax Planning सुरू करा

पहिल्या नोकरी पासून Tax Planning सुरू करणे म्हणजे आर्थिक शिस्तीची पहिली पायरी आहे. नोकरी सुरू झाल्यावर तुमच्या कंपनीकडून form 16 मिळतो, यात तुमचा पगार, कर कपात आणि इतर माहिती असते. Income Tax Slabs दरवर्षी बदलतात, त्यामुळे चालू वर्षाचे स्लॅब तपासा. जर तुमचा पगार करपात्र मर्यादेपेक्षा कमी असेल, तर तुम्हाला कर भरावा लागत नाही.

Section 80C अंतर्गत गुंतवणूक करण्याचा उत्तम मार्ग आहे, या सेक्शननुसार 1.5 लाखापर्यंत कर बचत करता येते. यात गुंतवणुकीचे सर्वोत्तम पर्याय PPF, ELSS, EPF, NSC

First Job असलेल्या लोकांच्या सामान्य चुका

पहिली नोकरी लागल्यानंतर बहुतेक जण उत्साहात काही आर्थिक चुका करतात. या चुका सुरुवातीला लहान वाटतात, पण पुढे मोठा आर्थिक ताण निर्माण करू शकतात.

First Job असलेल्या लोकांच्या सामान्य चुका (आणि त्याचे उपाय)

-

- पूर्ण पगार खर्च करणे

उपाय: पगार मिळताच किमान 20% saving करा - Saving उशिरा सुरू करणे

उपाय: पहिल्या पगारापासूनच छोटी saving सुरू करा - Budget न बनवणे

उपाय: monthly budget तयार करा आणि खर्च categories मध्ये वाटा - Emergency Fund नसणे

उपाय: दर महिन्याला थोडे पैसे बाजूला ठेवून fund तयार करा - Credit Card चा चुकीचा वापर

उपाय: फक्त गरजेपुरता वापर करा आणि bill वेळेवर भरा - Investment सुरू न करणे

उपाय: SIP सारखी छोटी investment ₹500 पासून सुरू करा - Insurance कडे दुर्लक्ष करणे

उपाय: basic health insurance घेणे आवश्यक आहे - Lifestyle वाढवणे (Lifestyle Inflation)

उपाय: income वाढली की saving पण वाढवा - Financial Goals नसणे

उपाय: short-term आणि long-term goals ठरवा - इतरांशी तुलना करणे

उपाय: स्वतःच्या गरजेनुसारच खर्च आणि planning करा

- पूर्ण पगार खर्च करणे

First Job Financial Planning Checklist

| प्रश्न | हो | नाही |

|---|---|---|

| तुमचा Monthly Budget तयार आहे का? | ||

| तुम्ही Emergency Fund सुरू केला आहे का? | ||

| तुम्ही किमान 20% बचत करता का? | ||

| तुम्ही SIP किंवा गुंतवणूक सुरू केली आहे का? | ||

| तुमच्याकडे Health Insurance आहे का? | ||

| तुम्ही Credit Card जबाबदारीने वापरता का? | ||

| तुमचे Financial Goals ठरलेले आहेत का? |

👉 घरगुती बजेट कसे बनवावे? खर्च नियंत्रण आणि बचतीसाठी संपूर्ण मार्गदर्शन

👉 Personal Finance म्हणजे काय? नवशिक्यांसाठी संपूर्ण मार्गदर्शन

निष्कर्ष

पहिल्या नोकरीपासून आर्थिक नियोजन करणे ही भविषयासाठी सर्वात महत्त्वाची पायरी आहे. पगाराचे योग्य व्यवस्थापन, बचत, गुंतवणूक, Insurance आणि Tax Planning यामुळे आर्थिक सुरक्षितता मिळते. सुरुवातीपासूनच Financial Fiscipline पाळल्यास भविष्यात मोठे Goals सहज पुर्ण करता येतात. आजपासून तुमची Financial Planning सुरू करा आणि Comment मध्ये तुमचा Plan Share करा.

People Also Ask (FAQs)

1. First Job नंतर किती बचत करावी?

किमान 20% पगार बचत करणे योग्य आहे. शक्य असल्यास 30% बचत करणे अधिक चांगले.

2. First Job नंतर गुंतवणूक कधी सुरू करावी?

पहिल्या पगारापासूनच गुंतवणूक सुरू करणे उत्तम आहे.

3. Emergency Fund किती असावा?

किमान 3 ते 6 महिन्यांच्या खर्चाइतका fund असावा.

4. कमी पगार असताना गुंतवणूक कशी करावी?

₹500 ते ₹1000 पासून SIP सुरू करता येते.

5. First Job असताना कोणती गुंतवणूक सुरक्षित आहे?

Mutual Fund SIP

PPF

Recurring Deposit