आपल्या उत्पन्नातील काही भाग बाजूला ठेवून भविष्य सुरक्षित करण्याचा मार्ग म्हणजे बचत आणि आजच्या काळात बचत योग्य ठिकाणी करणे हा एक खूप मोठा प्रश्न आहे. कारण पैसे कमावणं जितकं महत्त्वाचं आहे, तितकंच महत्त्वाचं आहे ते सुरक्षित ठिकाणी साठवणं आणि वाढवणं. शेअर बाजार, म्युच्युअल फंड यांसारख्या पर्यायांबद्दल अनेकांना भीती वाटते. अशा वेळी भारत सरकारच्या लहान बचत योजना ह्या मध्यमवर्गासाठी एक सुरक्षित, विश्वासार्ह आणि स्थिर परतावा देणारा पर्याय ठरतो. या लेखात आपण Small Savings Schemes 2026 बद्दल सविस्तर माहिती पाहणार आहोत. या लेखात लहान बचत योजना कोणकोणत्या आहेत, कोणत्या योजनेतून महिन्याला उत्पन्न मिळते, कर फायदा कोणत्या योजनेत आहे, कोणासाठी कोणती योजना योग्य आहे, या सर्व बाबींचा अभ्यास आपण सविस्तर पाहणार आहोत.

Small Savings Schemes म्हणजे काय?

या योजना भारत सरकारद्वारे सर्वसामान्य नागरिकांसाठी चालवल्या जातात, म्हणजे भारत सरकारच्या हमी असलेल्या बचत योजना. या योजना प्रामुख्याने पोस्ट ऑफिस, बँक यांच्या माध्यमातून चालवल्या जातात. तसेच या योजनांमध्ये धोका कमी व परतावा निश्चित असल्यामुळे मध्यम व कमी उत्पन्न गटातील नागरिकांसाठी या योजना अतिशय योग्य आहेत आणि सर्वात महत्त्वाचे म्हणजे या योजना कर सवलतीसाठी उत्तम आहेत. यात PPF, SSY, NSC, KVP आणि SCSS या अशा सरकारी योजना आहेत. ज्या पोस्ट ऑफिस किंवा बँकांद्वारे चालवल्या जातात.

पैसे वाचवायचे असतील पण जोखीम घ्यायची नसेल, तर लहान बचत योजना हा उत्तम पर्याय आहे. या योजना सरकारकडून चालवल्या जात असल्यामुळे त्या सुरक्षित असतात. हळूहळू पैसा वाढतो, व्याज मिळते आणि काही योजनांमध्ये करही वाचतो. आज Google वर “Small Savings Schemes 2026” या विषयाचा search मोठ्या प्रमाणात वाढलेला दिसतो. याचं मुख्य कारण म्हणजे वाढती महागाई, अस्थिर बाजारपेठ आणि सुरक्षित उत्पन्नाची गरज. कारण लोकांना जोखीम न घेता पैसा सुरक्षित ठेवायचा आहे आणि त्याच बरोबर कर पण वाचवायचा आहे.

Top Small Savings Schemes 2026

चला तर मग आपण अशा काही योजनांविषयी सविस्तर आढावा घेऊयात

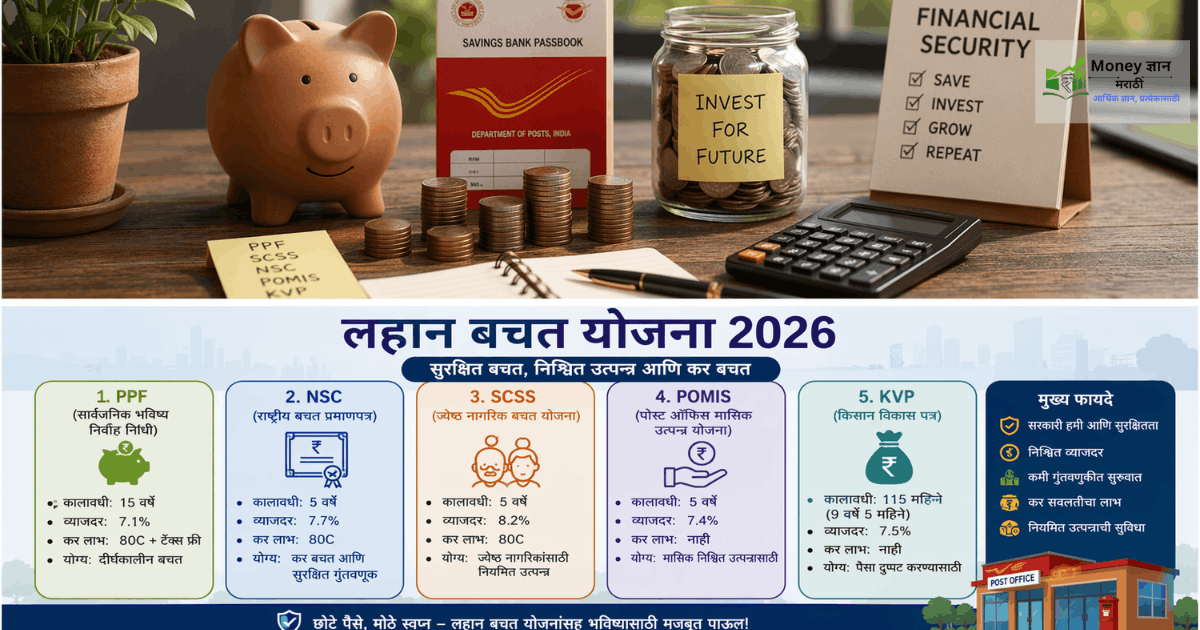

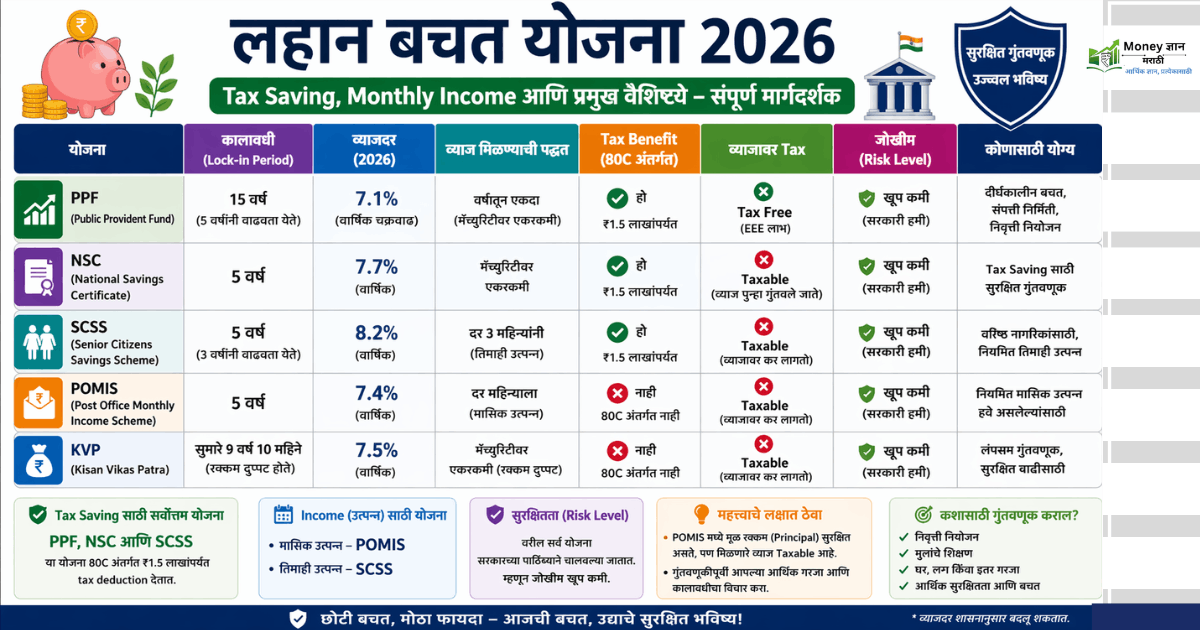

1 Public Provident Fund सार्वजनिक भविष्य निर्वाह निधी

पब्लिक प्रोव्हिडंट फंड म्हणजे ज्याला आपण PPF असे म्हणतो, PPF ही दीर्घकालीन बचत योजना आहे.

मुख्य वैशिष्ट्ये:

गुंतवणूक मर्यादा – एका आर्थिक वर्षात किमान ₹500 आणि जास्तीत जास्त ₹1,50,000 पर्यंत गुंतवणूक

कालावधी – PPF खात्याचा कालावधी 15 वर्ष आहे, दर 5 वर्षानी मुदतवाढ करता येते.

व्याज दर – व्याज दर 7.1% प्रतिवर्ष आहे.

कर लाभ – आयकर कलम 80C अंतर्गत कर मुक्त आहे.

सुरक्षितता – सरकारी हमी असल्याने जोखीम नाही.

कोणासाठी योग्य – पगारदार व्यक्ती, भविष्यासाठी संपत्ती निर्माण करणारे

2 National Savings Certificate (NSC) राष्ट्रीय बचत प्रमाणपत्रे

National Savings Certificate (NSC) ही मध्यम कालावधीची बचत योजना आहे.

मुख्य वैशिष्ट्ये:

गुंतवणूक मर्यादा – किमान गुंतवणूक ₹1000 आणि कोणतीही कमाल मर्यादा नाही

कालावधी – 5 वर्ष

व्याजदर – आर्थिक वर्ष 2026-27 च्या पहिल्या तिमाहीसाठी वार्षिक 7.7% व्याजदर

कर लाभ – आयकर कलम 80C अंतर्गत ₹1.5 लाखांपर्यंत कर कपातीसाठी पात्र आहे

सुरक्षितता – सरकारी योजना असल्याने पूर्णपणे सुरक्षित आहे

कोणासाठी योग्य? कर बचत करायची असेल, कमी जोखीम असलेल्या गुंतवणूकदारांसाठी

3 Senior Citizens Savings Scheme (SCSS) ज्येष्ठ नागरिक बचत योजना

Senior Citizens Savings Scheme (SCSS) ही योजना खास 60 वर्षांवरील नागरिकांसाठी आहे.

मुख्य वैशिष्ट्ये:

गुंतवणूक मर्यादा – किमान ₹1000 आणि कमाल ₹30 लाखापर्यंत गुंतवणूक करता येते

कालावधी – 5 वर्ष

व्याजदर – वार्षिक व्याजदर 8.2% (व्याजदर आणि नियमांमध्ये बदल होऊ शकतात, म्हणून अर्ज करण्यापूर्वी नवीनतम माहिती तपासा)

कर लाभ – कलम 80C अंतर्गत ₹1.5 लाखांपर्यंत कर सवलत

सुरक्षितता – ही सरकारी योजना असल्याने अत्यंत सुरक्षित मानली जाते.

पोस्ट ऑफिस आणि बँक दोन्हीकडे उपलब्ध

कोणासाठी योग्य? – सेवानिवृत्त लोक, मासिक उत्पन्न हवे असलेले ज्येष्ठ नागरिक

4 Post Office Monthly Income Scheme (POMIS) पोस्ट ऑफिस मासिक उत्पन्न योजना

Post Office Monthly Income Scheme (POMIS) ही योजना मासिक उत्पन्नासाठी खूप लोकप्रिय आहे.

मुख्य वैशिष्ट्ये:

गुंतवणूक मर्यादा –

- वैयक्तिक खाते (Single Account): किमान ₹1000 आणि कमाल ₹9 लाख

- संयुक्त खाते (Joint Account): कमाल ₹15 लाख

कालावधी – 5 वर्ष

व्याजदर – वार्षिक 7.4% व्याजदर मिळतो जो दरमहा तुमच्या बचत खात्यात जमा होतो

कर लाभ – आयकर कायदा, 1961 च्या कलम 80C अंतर्गत कोणताही कर लाभ मिळत नाही.

सुरक्षितता – सरकारची एक सुरक्षित आणि खात्रीशीर मासिक उत्पन्न देणारी योजना

कोणासाठी योग्य? – गृहिणी, सेवानिवृत्त व्यक्ती, निश्चित मासिक उत्पन्न हवं असलेले लोक

5 Kisan Vikas Patra (KVP) किसान विकास पत्र

Kisan Vikas Patra (KVP) ही योजना पैसा ठराविक कालावधीत दुप्पट करण्यासाठी ओळखली जाते

मुख्य वैशिष्ट्ये:

गुंतवणूक मर्यादा – किमान गुंतवणूक रक्कम ₹1000 आहे, त्यासाठी कोणतीही कमाल मर्यादा नाही.

कालावधी – या योजनेचा कालावधी 115 महिने (9 वर्षे आणि 5 महिने) आहे.

व्याजदर – किसान विकास पत्राचा व्याजदर 7.5% आहे, जो वार्षिक चक्रवाढीने वाढतो.

कर लाभ – 1961 च्या आयकर कायद्याच्या कलम 80C अंतर्गत ₹1.5 लाख रुपयांपर्यंत कर लाभ/सुरक्षितता

कोणासाठी योग्य? एकरकमी गुंतवणूक करणारे, जोखीम टाळणारे लोक

Small Savings Schemes ची मुख्य वैशिष्ट्ये

- सरकारी हमी आणि सुरक्षितता – या योजना भारत सरकारच्या पाठिंब्याने चालवल्या जात असल्यामुळे गुंतवणूक केलेला पैसा पूर्णपणे सुरक्षित राहतो. थोडक्यात, या योजनांना सरकार हमी देते, त्यामुळे जोखीम टाळणाऱ्या गुंतवणूकदारांसाठी या योजना उत्तम पर्याय आहे.

- स्थिर आणि निश्चित व्याजदर – या योजनांमध्ये व्याजदर आधीच ठरलेले असल्यामुळे गुंतवणूकदाराला भविष्यात किती परतावा मिळेल याचा अंदाज आधीच येतो. बँक FD पेक्षा यात जास्त व्याजदर मिळू शकते. यामुळे दीर्घकालीन बचतीसाठी या योजना अतिशय उत्तम आहे.

- कमी गुंतवणूकीत सुरुवात करण्याची सुविधा – या योजनेत गुंतवणूक सुरू करण्यासाठी मोठ्या रक्कमेची गरज नसते. तुम्ही यातील काही योजनांमध्ये ₹500 किंवा ₹1000 पासून गुंतवणूक सुरू करू शकतात, त्यामुळे सर्वसामान्य नागरिक, विद्यार्थी, गृहिणी आणि ग्रामीण भागातील लोकांसाठी ही योजना सर्वोत्तम आहे.

- कर सवलतीचा लाभ– या योजनांचा सर्वात मोठा फायदा म्हणजे कर सवलत. सार्वजनिक भविष्य निर्वाह निधी (PPF), सुकन्या समृद्धी योजना, राष्ट्रीय बचत प्रमाणपत्रे (NSC) यांसारख्या काही योजनांमध्ये आयकर कायदा 80C अंतर्गत कर सवलत मिळते, यामुळे बचत करताना करही वाचतो.

- विविध उद्दिष्टासाठी वेगवेगळ्या योजना– या योजनांमध्ये आपले विविध उद्दिष्ट साध्य करण्यासाठी आपल्या गरजेनुसार योजना निवडू शकतो, जसे की मुलीच्या शिक्षणासाठी, निवृत्तीसाठी, नियमित उत्पन्नासाठी किंवा सुरक्षित बचत करण्यासाठी या योजनांचा फायदा घेऊन आपली उद्दिष्टे साध्य करता येतात.

- दीर्घकालीन संपत्ती निर्माण करण्यास मदत – आपण नियमितपणे या योजनांमध्ये गुंतवणूक केली तर नक्कीच एक मोठी रक्कम आपल्याला मिळू शकते. थोडक्यात सांगायचे झाले तर, एक दीर्घकालीन संपत्ती निर्माण करण्यास मदत होते. निवृत्ती नियोजन आणि भविष्यातील मोठ्या खर्चासाठी या रक्कमेचा उपयोग होतो.

- साधी प्रक्रिया आणि पारदर्शकता– लहान बचत योजनांमध्ये गुंतवणूक करण्याची प्रक्रिया अतिशय सोपी व पारदर्शक आहे, तसेच या योजना भारतातील जवळजवळ सर्व पोस्ट ऑफिस आणि काही बँकांमध्ये सहज उपलब्ध होते, त्यामुळे शहर असो किंवा गाव, कुठेही राहणाऱ्या व्यक्तीला या योजनांचा लाभ घेता येतो.

Monthly Income देणाऱ्या योजना कोणत्या?

तुम्हाला नियमित महिन्याला पैसे हवे असतील तर या योजना उपयोगी पडतात.

Post Office Monthly Income Scheme (POMIS)– या योजनेत दर महिन्याला निश्चित व्याज मिळते. सरकारी योजना असल्यामुळे सुरक्षिततेची हमी आहे. दर महिन्याला रक्कम मिळत असल्यामुळे निवृत्ती धारक व्यक्तीसाठी खूप उपयुक्त अशी ही योजना आहे. त्याच बरोबर तुम्हाला जास्त धोका पत्करायचा नसेल, तर हा तुमच्यासाठी सर्वोत्तम पर्याय आहे.

Senior Citizens Savings Scheme (SCSS)- ज्येष्ठ नागरिकांसाठी ही एक खास योजना आहे. दर 3 महिन्यांनी (quarterly) उत्पन्न तर मिळतेच, शिवाय या योजनेत व्याजदर ही जास्त असतो. तुमच्या सेवानिवृत्ती उत्पन्नासाठी ही योजना अतिशय योग्य आहे.

National Pension System (NPS)– या योजनेत तुम्हाला तुमच्या सेवानिवृत्ती नंतरच्या गरजा भागवण्यासाठी पेन्शनच्या स्वरूपात दर महिन्याला रक्कम मिळते. तुमचे सेवानिवृत्तीचे उत्पन्न वाढवण्याचा आणि कर वाचवण्याचा हा एक उत्तम पर्याय आहे.

SIP किंवा शेअर बाजाराच्या तुलनेत या योजना स्थिर आणि अंदाजे उत्पन्न देतात, त्यामुळे मानसिक शांतता मिळते.

Tax Benefits – कोणत्या योजनेत किती फायदा?

लहान बचत योजनांमध्ये गुंतवणूक करताना कर सवलत हा एक मोठा फायदा आहे. खालील तक्त्यात विविध योजनांमध्ये मिळणारे tax benefits स्पष्टपणे दाखवले आहेत.

| योजना | गुंतवणूक (80C) | व्याजावर कर | मॅच्युरिटी रक्कम | Tax Benefit Type |

|---|---|---|---|---|

| PPF | हो (₹1.5 लाख) | नाही | नाही | हो (1.5 लाखांपर्यंत ) |

| NSC | हो (₹1.5 लाख) | हो (Taxable) | हो | हो (1.5 लाखांपर्यंत ) |

| SCSS | हो (₹1.5 लाख) | हो (Taxable) | हो | हो (1.5 लाखांपर्यंत ) |

| POMIS | नाही | हो (Taxable) | हो | नाही (80C अंतर्गत नाही ) |

| KVP | नाही | हो (Taxable) | हो | नाही (80C अंतर्गत नाही ) |

Small Savings Schemes आणि Inflation

अनेक लोकांचा प्रश्न असतो की महागाई वाढत असताना small savings schemes खरंच फायदेशीर आहेत का?

महागाईच्या काळात वस्तू आणि सेवांच्या किमती वाढतात, म्हणजेच पैशाचे खरे मूल्य कमी होते. अशा वेळी जर तुमचा परतावा दर 7% आणि महागाईचा दर 6% असेल, तर तुम्हाला मिळणारा नफा फक्त 1% आहे. या योजना सुरक्षित असतात, परतावा निश्चित असतो, पण महागाई जास्त असेल तर संपत्तीची वाढ कमी होते.

उपाय- फक्त लहान बचत योजनांवर अवलंबून राहू नका, थोडी गुंतवणूक SIP, म्युच्युअल फंड्स मध्ये करा. तुमचा पोर्टफोलिओ मिक्स ठेवा. तुम्ही केलेली गुंतवणूक सुरक्षित व वाढत राहील.

Small Savings Schemes कोणासाठी योग्य नाहीत?

- तुम्हाला जास्त आणि पटकन नफा हवा असेल तर तुमच्यासाठी या योजना नाहीत. “2–3 वर्षात पैसा डबल झाला पाहिजे” किंवा “लवकर श्रीमंत व्हायचं आहे” जर तुम्ही अशी अपेक्षा करत असाल तर Small Savings Schemes तुमच्यासाठी नाहीत. या योजना हळूहळू पण सुरक्षित वाढ देतात. इथे जोखीम कमी आहे, पण त्याच बरोबर परतावा देखील मर्यादित असतो.

- Small savings schemes मध्ये पैसा ठराविक कालावधीसाठी गुंतवून ठेवला जातो. PPF, NSC यांसारख्या योजनांमध्ये लॉक-इन कालावधी असतो. जर तुमचं उत्पन्न स्थिर नसेल, किंवा Emergency कधीही येऊ शकते असं वाटत असेल, तर संपूर्ण पैसा अशा योजनांमध्ये टाकणं योग्य नाही.

- महागाई (Inflation) दरवर्षी तुमच्या पैशाची किंमत कमी करत असते. या योजनांमध्ये परतावा महागाईच्या आसपासच मिळू शकतो. तुम्ही आज गुंतवणूक करतात पण भविष्यात या गुंतवणुकीतून मिळणाऱ्या पैशाची किंमत कमी झालेली असते, अशा वेळी फक्त या योजनांवर अवलंबून राहणे हे योग्य नाही.

- जर तुम्हाला “हवे तेव्हा पैसे काढता आले पाहिजेत” किंवा “गरजेनुसार गुंतवणूक बदलता आली पाहिजे” असं वाटत असेल, तर Small Savings Schemes तुमच्यासाठी नाही. या योजनांमध्ये कालावधी हा ठरलेला असतो, पण समजा तुम्ही गरजेला या योजनांमधून पैसे काढले तर तोटा होऊ शकतो.

निष्कर्ष (Conclusion)

Small Savings Schemes 2026 या जोखीममुक्त, सरकारमान्य आणि नवशिक्यांसाठी सोप्या आहेत. जर तुम्हाला बचतीची शिस्त, उत्पन्नाची स्थिरता आणि आर्थिक सुरक्षितता हवी असेल, तर या योजना तुमच्यासाठी उत्तम सुरुवात ठरू शकतात. निवृत्ती नियोजन, मुलांचे शिक्षण, किंवा आर्थिक आपत्कालीन परिस्थितीसाठी मजबूत पाया तयार करण्यासाठी लहान बचत योजना मदत करतात. पुढे जाऊन SIP, म्युच्युअल फंड किंवा इतर गुंतवणूक पर्याय जोडता येतील, पण मजबूत पाया असणं फार गरजेचं आहे.

अटल पेंशन योजना 2026: संपूर्ण माहिती, फायदे, पात्रता, योगदान आणि पेन्शन कशी मिळते?

FAQ

Q1. Small savings schemes सुरक्षित आहेत का?

होय, या योजनांना सरकारचे पाठबळ असल्यामुळे अत्यंत सुरक्षित आहेत.

Q2. Monthly income साठी Best scheme कोणती?

पोस्ट ऑफिस मासिक उत्पन्न योजना (POMIS) आणि ज्येष्ठ नागरिक बचत योजना (SCSS) हे दोन चांगले पर्याय आहेत.

Q3. Tax saving साठी कोणती योजना चांगली?

PPF आणि NSC या 80C अंतर्गत कर लाभ देतात.

Q4. Small savings schemes मध्ये Risk आहे का?

बाजाराचा धोका नाही, पण महागाईचा धोका असतो.

Q5. Beginner ने कुठून सुरुवात करावी?

PPF किंवा POMIS पासून सुरुवात करणे योग्य ठरते.