घरगुती बजेट बनवणे प्रत्येक कुटुंबासाठी खूप महत्त्वाचे आहे. घरगुती बजेट हे फक्त खर्च लिहिण्याचे काम नाही, तर आपल्या कुटुंबाच्या सुरक्षित आणि स्थिर भविष्यासाठी केलेले आर्थिक नियोजन आहे.

काही लोक चांगला पगार कमावतात, पण योग्य नियोजन नसल्यामुळे बचत होत नाही. तर काही लोक कमी पगारातही महिन्याचा घरखर्च योग्यरित्या सांभाळतात, शिवाय भविष्यासाठी सुद्धा पैसे बाजूला ठेवतात. हे कशामुळे शक्य झाले, तर त्यांनी केलेले घरगुती बजेट.

जर तुम्हालाही प्रत्येक महिन्यात पैशांची कमतरता जाणवत असेल, बचत होत नसेल किंवा घरखर्चाचे योग्य नियोजन कसे करावे हे समजत नसेल, तर हे आर्टिकल तुमच्यासाठी खूप उपयुक्त ठरणार आहे. कारण या आर्टिकलमध्ये आपण घरगुती बजेट कसे बनवावे, खर्च कसा नियंत्रित करावा, बचत कशी वाढवावी आणि आर्थिकदृष्ट्या मजबूत कसे व्हावे हे अगदी सोप्या भाषेत सविस्तर जाणून घेणार आहोत.

घरगुती बजेट म्हणजे काय?

घरगुती बजेट म्हणजे आपल्या घरात दर महिन्याला येणारे पैसे आणि होणारे खर्च यांचे आधीच केलेले योग्य नियोजन. साध्या भाषेत सांगायचे झाले तर, “आपल्या कमाईनुसार पैसे कुठे आणि किती खर्च करायचे हे ठरवणे म्हणजे घरगुती बजेट.”

वाढती महागाई आणि वाढत्या गरजा यामुळे आजच्या काळात प्रत्येक कुटुंबाला बजेट नियोजन करणे खूप महत्त्वाचे झाले आहे. जर पैशांचे योग्य नियोजन केले नाही, तर महिन्याच्या शेवटी तुम्हांला अनेक आर्थिक अडचणी येऊ शकतात.

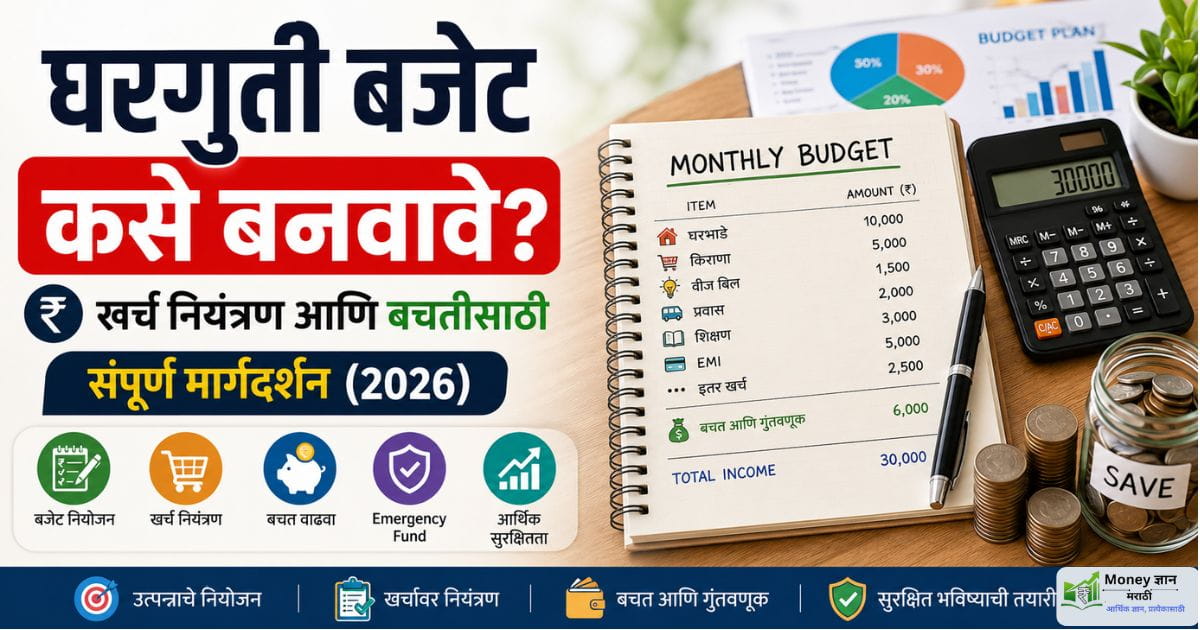

घरगुती बजेट तयार करताना दर महिन्याचे मासिक उत्पन्न, आवश्यक खर्च, बचत, गुंतवणूक, Emergency fund, कर्ज आणि EMI या सर्व घटकांचा विचार करावा लागतो. एका साध्या उदाहरणाद्वारे आपण समजून घेऊ.

राहुलला महिन्याचा पगार ₹30,000 आहे आणि त्याने कोणतेही नियोजन न करता खर्च केला, तर महिन्याच्या शेवटी बचत होणार नाही. पण त्याने महिन्याचे बजेट नियोजन केले आणि त्यानुसार खर्च केला असता, जसे घरभाडे, किराणा, बिल्स आणि इतर खर्च ठरवून ठेवले असते, आणि उरलेल्या पैशातून बचत झाली असती. म्हणजेच, त्याला आपला पगार व्यवस्थित वापरून थोडी फार बचतही करता आली असती.

घरगुती बजेट का महत्त्वाचे आहे?

तुम्ही पैसा कमावायला जितके महत्त्व देता, तितकेच महत्त्व त्याचे योग्य नियोजन करायला देता का? बऱ्याच जणांचे उत्तर नाही असेच असेल. घरगुती बजेट बनवणे फार महत्त्वाचे आहे, कारण चांगला पगार असलेल्या व्यक्तीलाही पैशाच्या नियोजनाअभावी आर्थिक अडचण निर्माण होते, पण त्याच जागी कमी पगार असलेला व्यक्ती योग्य नियोजनाने महिन्याचा खर्च व्यवस्थितरित्या सांभाळतो.

तुम्हालाही घरगुती बजेट बनवायचा असेल, तर त्याआधी तुम्हाला घरगुती बजेट बनवणे का महत्त्वाचे आहे ते जाणून घेणे फार आवश्यक आहे. कारण घरगुती बजेट हे फक्त खर्च लिहिणे असे नाही, तर खर्च आणि बचत यांचा योग्य ताळमेळ घालणे आहे. यातूनच तुम्ही तुमच्या कुटुंबाला आर्थिक सुरक्षितता देऊ शकतात. योग्य बजेट नियोजन केल्यास तुम्ही वर्तमानतील गरजा पूर्ण करतातच, शिवाय भविष्यासाठीही तयार राहतात.

1. अनावश्यक खर्च कमी होतो

आपल्यापैकी असे किती जण असतील, जे अनावश्यक खर्च करतात? आता हा अनावश्यक खर्च तरी कोणता? अनेक वेळा आपण छोट्या छोट्या गोष्टीवर पैसे खर्च करतो. हा खर्च छोटा वाटत असला, तरी महिन्याच्या शेवटी त्याच खर्चाची मोठी रक्कम तयार होते.

उदाहरणार्थ, वारंवार ऑनलाइन शॉपिंग, बाहेर खाणे, अनावश्यक subscription, गरज नसताना वस्तू खरेदी करणे.

हा खर्च करताना छोटा वाटतो, पण याचाच परिणाम तुमच्या बचतीवर होतो.

मात्र जेव्हा तुम्ही बजेट तयार करता, तेव्हा प्रत्येक खर्चाची नोंद ठेवली जाते. त्यामुळे

- कुठे जास्त पैसे खर्च होत आहेत हे समजते

- कोणते खर्च कमी करता येतील हे लक्षात येते

- पैशांचा अपव्यय थांबतो.

2. बचत वाढते

बचत करायची म्हटले की, काही लोक काय करतात? महिन्याच्या शेवटी पैसे उरले तर बचत करू, अशी त्यांची मानसिकता आधीच ठरलेली असते. पण तुम्ही असा विचार केला आहे का, महिन्याच्या शेवटी पैसेच उरले नाही तर तर काय होईल?

प्रत्यक्षात महिन्याच्या शेवटी काहीही शिल्लक राहत नाही. मग बचत कशी आणि केव्हा करणार. घरगुती बजेट आपल्याला आधीच बचतीसाठी ठराविक रक्कम बाजूला ठेवायला शिकवते, म्हणजे ते कसे

- पगार मिळाल्यानंतर पहिले बचत

- नंतर खर्च

ही सवय तुम्ही दर महिन्यात केली, तर भविष्यासाठी तयारी होते.

3. आर्थिक तणाव कमी होतो

महिन्याच्या सुरुवातीला पगार झाला की सुरुवातीचे आठवडे व्यवस्थित जातात, मात्र अचानक पैसे संपले किंवा महिन्याच्या शेवटी पैशांची चिंता निर्माण होते. अशा परिस्थितीत

- खर्च नियंत्रणात राहत नाही

- EMI किंवा बिल्स भरताना अडचण येते

- सतत पैशांची चिंता वाटते

यामुळे मानसिक ताण वाढतो.

पण जर तुम्ही पगाराचे बजेट नियोजन केले, तर

- प्रत्येक खर्च आधीच ठरलेला असतो

- आवश्यक खर्चासाठी पैसे राखून ठेवलेले असतात

- महिन्याच्या शेवटी आर्थिक तणाव कमी होतो

4. Emergency साठी तयारी होते

संकटकाळ कधी कोणावरही अचानक येऊ शकतो. जसे अचानक आजारपण, नोकरी जाणे, अपघात, घरातील तातडीचा खर्च अशा वेळी तुम्ही केलेली बचत किंवा Emergency Fund कामी येतो, मात्र जर तुमच्याकडे अशी कोणतीही बचत किंवा Emergency Fund नसेल, तर तुम्हाला कर्ज घ्यावे लागते किंवा क्रेडिट कार्ड वापरावे लागते.

पण योग्य बजेट नियोजन असल्यास तुम्हाला

- Emergency Fund तयार करता येतो

- संकटाच्या वेळी आर्थिक आधार मिळतो

- कर्ज घेण्याची गरज कमी पडते

तज्ज्ञांच्या मते प्रत्येक कुटुंबाकडे किमान 3 ते 6 महिन्यांच्या खर्चाएवढा Emergency Fund असावा.

Budget हा Fund तयार करण्यात खूप मदत करतो.

5. भविष्यातील Goals पूर्ण करणे सोपे जाते

तुम्ही मेहनत करतात, पैसे कमवता, खर्च करता हे रोजचेच आहे, मात्र प्रत्येकाचे भविष्यात काही ना काही स्वप्ने असतात. जसे स्वत:चे घर, मुलांचे शिक्षण, नवीन वाहन, व्यवसाय सुरू करणे, निवृत्ती नियोजन. पण फक्त स्वप्न पाहून ती पूर्ण होत नाहीत. त्यासाठी आर्थिक नियोजन आवश्यक असते.

तुम्ही केलेल्या घरगुती बजेटमुळे

- Goals साठी वेगळी बचत करता येते

- खर्च आणि बचत यामध्ये संतुलन राहते

- भविष्यात मोठ्या आर्थिक अडचणी टाळता येतात

6. कुटुंबामध्ये आर्थिक शिस्त निर्माण होते

बजेट फक्त घरातील काम करणाऱ्या व्यक्तीसाठी नाही, तर संपूर्ण कुटुंबासाठी फायदेशीर आहे. कारण घरातील प्रत्येक जण अप्रत्यक्षपणे जोडलेला असतो.

जेव्हा घरातील सर्व सदस्य Budget समजून घेतात, तेव्हा:

- अनावश्यक खर्च कमी होतो

- पैशांचे महत्त्व समजते

- मुलांमध्येही बचतीची सवय लागते

ही आर्थिक शिस्त भविष्यात संपूर्ण कुटुंबासाठी फायदेशीर ठरते.

म्हणूनच प्रत्येक कुटुंबाने आपल्या उत्पन्नानुसार घरगुती बजेट तयार करणे खूप आवश्यक आहे.

बजेट तयार करण्यापूर्वी कोणती माहिती आवश्यक आहे?

मी असे बरेच लोक पाहिले आहेत जे बजेट तर बनवतात पण काही दिवसांनी बजेट फॉलो करणे बंद करतात. असे होण्याचे मुख्य कारण म्हणजे बजेट तयार करण्यापूर्वी आवश्यक आर्थिक माहिती व्यवस्थित मिळवली जात नाही.

योग्य घरगुती बजेट तयार करण्यासाठी सर्वात आधी आपल्या पैशांची खरी परिस्थिती समजून घेणे खूप महत्त्वाचे आहे, म्हणजे

- महिन्याला किती पैसे येतात?

- कोणत्या गोष्टींवर किती खर्च होतो?

- किती बचत होते?

- कोणते कर्ज किंवा EMI आहेत?

बजेट तयार करताना ही माहिती स्पष्ट असणे गरजेचे आहे.

1. मासिक उत्पन्न (Monthly Income)

बजेट तयार करण्याची सुरुवात तुमच्या उत्पन्नापासून होते, कारण जितके तुमचे उत्पन्न असेल त्यानुसारच तुम्ही खर्च आणि बचतीचे नियोजन करू शकता. या मासिक उत्पन्नामध्ये फक्त तुमच्या महिन्याच्या पगाराचा समावेश होत नाही, तर प्रत्यक्षात घरात येणाऱ्या सर्व पैशांचा समावेश होतो.

उत्पन्नामध्ये कोणत्या गोष्टींचा समावेश होतो?

Salary (पगार) – जर तुम्ही नोकरी करत असाल तर महिन्याला मिळणारा पगार लिहा.

Business Income – जर तुमचा छोटा व्यवसाय असेल तर त्यातून मिळणारे सरासरी मासिक उत्पन्न लिहा.

Freelance Income – जर तुम्ही नोकरी सांभाळून Online किंवा Part Time काम करून अतिरिक्त पैसे कमावत असाल, तर हे उत्पन्नसुध्दा बजेटमध्ये मिळवा.

इतर उत्पन्न – याव्यतिरिक्त इतर उत्पन्नामध्ये तुम्हाला इतर मार्गाने जसे घरभाड, शेती उत्पन्न, Commission, Interest Income यातूनही पैसे मिळत असतील.

या सर्व घटकांतून मिळणारे एकूण उत्पन्न लिहिल्यास तुमचे बजेट अचूक तयार होईल.

2. मासिक खर्च (Monthly Expenses)

बजेट बनवताना दुसरा सर्वात महत्त्वाचा भाग म्हणजे खर्च समजून घेणे, कारण महिन्याला किती खर्च झाला याचा अंदाज येतो व आपले पैसे कुठे खर्च झाले हे समजते. म्हणून प्रत्येक छोट्या-मोठ्या खर्चाची यादी तयार करणे खूप आवश्यक आहे.

आवश्यक खर्च (Essential Expenses) – आवश्यक खर्च हे असे खर्च असतात जे टाळता येत नाहीत.

घरभाडे (House Rent) – जर तुम्ही भाड्याच्या घरात राहत असाल तर हा सर्वात मोठा खर्च असू शकतो.

किराणा (Groceries) – दर महिन्याचा धान्य, भाज्या, दूध, घरातील आवश्यक वस्तू यांचा खर्च लिहा.

वीज बिल आणि इतर Bills

उदा: Electricity Bill, Gas Bill, Water Bill

हे खर्च नियमित असल्यामुळे Budget मध्ये आधीच समाविष्ट करणे महत्त्वाचे आहे.

मोबाईल आणि इंटरनेट खर्च – आजच्या काळात Mobile Recharge आणि Internet हा देखील आवश्यक खर्च झाला आहे.

प्रवास खर्च – कामावर जाणे, मुलांची शाळा किंवा इतर प्रवासासाठी होणारा खर्च लिहा.

EMI आणि कर्ज – जर Home Loan, Personal Loan किंवा Bike Loan असेल तर त्याची EMI नक्की लिहा. कारण EMI विसरल्यास Budget पूर्णपणे बिघडू शकते.

मुलांचे शिक्षण – जर मुलं असतील तर, School Fees, Tuition Fees, Books, School Bus हे खर्च Budget मध्ये समाविष्ट करा.

वैद्यकीय खर्च – काही लोकांना नियमित औषधे किंवा उपचारासाठी खर्च करावा लागतो.

3. बचत आणि गुंतवणूक (Savings & Investments)

काही लोक बजेट बनवताना फक्त एकूण उत्पन्न आणि एकूण खर्च या दोनच घटकांचा विचार करतात, हे चुकीचे आहे. बजेट बनवताना जसे आपण उत्पन्न आणि खर्च यांचा विचार करतो, त्याचप्रमाणे बचत आणि गुंतवणूक याचाही विचार करणे महत्त्वाचे आहे.

तुमच्यापैकी काही जण उत्पन्नातून एकूण खर्च झाल्यानंतर उरलेले पैसे बचतीसाठी ठेवतात, पण ही योग्य पद्धत नाही. बचत ही खर्चानंतर नाही, तर खर्चापूर्वी केली पाहिजे.

SIP (Systematic Investment Plan) – Mutual Fund मध्ये दर महिन्याला ठराविक रक्कम गुंतवणे म्हणजे SIP.

RD / FD

RD (Recurring Deposit) – दर महिन्याला ठराविक रक्कम जमा करण्याची योजना.

FD (Fixed Deposit) – एकदाच मोठी रक्कम ठराविक काळासाठी जमा करण्याची योजना.

ही दोन्ही सुरक्षित बचतीचे पर्याय आहेत.

Emergency Fund

अचानक आलेल्या अडचणींसाठी बाजूला ठेवलेले पैसे म्हणजे Emergency Fund.

उदा: अचानक आजारपण, नोकरी जाणे, घरातील तातडीचा खर्च. हा Fund असल्यास आर्थिक संकटात मदत होते. तज्ज्ञांच्या मते, किमान 3 ते 6 महिन्यांच्या खर्चाएवढा Emergency Fund असावा.

Insurance Premium

अनेक लोक Insurance ला खर्च समजतात, पण प्रत्यक्षात ते आर्थिक संरक्षण असते.

उदा. Health Insurance, Term Insurance, Vehicle Insurance हे Premium Budget मध्ये समाविष्ट करणे आवश्यक आहे.

घरगुती बजेट कसे बनवावे? – Step by Step Guide

तुम्हाला बजेट बनवायचे आहे, पण सुरुवात नेमकी कुठून करावी हे समजत नाही. बजेट बनवणे फार सोपे आहे. योग्य पध्दतीने आणि टप्प्याटप्याने नियोजन केले तर कोणतीही व्यक्ती स्वत:चे बजेट सहज तयार करू शकते.

घरगुती बजेट बनवण्यासाठी पुढील काही स्टेप दिलेल्या आहेत, यानुसार तुम्ही बजेट तयार करू शकता.

Step 1 – महिन्याचे एकूण उत्पन्न लिहा

सर्वात आधी महिन्याला घरात येणारे सर्व पैसे लिहून काढा. यामध्ये फक्त पगार नाही, तर इतर उत्पन्नाचा देखील समावेश करा, जसे पगार, पार्ट टाइम उत्पन्न, इतर उत्पन्न.

Step 2 – आवश्यक खर्च वेगळे करा

उत्पन्न लिहिल्यानंतर पुढील Step म्हणजे आवश्यक खर्चांची यादी तयार करणे. आवश्यक खर्च असे खर्च असतात जे दर महिन्याला करावेच लागतात आणि टाळता येत नाहीत.

उदाहरण: घरभाडे, किराणा, वीज बिल, प्रवास खर्च, EMI, मुलांच्या शिक्षणाचा खर्च

Step 3 – अनावश्यक खर्च ओळखा

आपण कितीही ठरवले असले की आपण जास्त खर्च करत नाही, पण प्रत्यक्षात छोटे छोटे अनावश्यक खर्च मिळून मोठी रक्कम खर्च होते.

उदाहरण: वारंवार Online Shopping, बाहेरचे खाणे, जास्त Subscription Apps, गरज नसताना प्रवास, महागडया ब्रँडेड वस्तू

हा खर्च करताना काही वाटत नाही, मात्र हाच खर्च महिन्याच्या शेवटी जास्त वाटतो.

Step 4 – बचतीसाठी रक्कम ठरवा

आपण कितीही विचार केला की महिन्याचा सर्व खर्च झाल्यानंतर उरलेले पैसे बचतीसाठी ठेवू. पण बहुतेक वेळा पैसे उरतच नाहीत. म्हणून Budget Planning मध्ये एक महत्त्वाचा नियम सांगितला जातो:

“Save First, Spend Later”

म्हणजे, पगार मिळाल्यावर आधी बचत करा, नंतर खर्च करा

Step 5 – प्रत्येक खर्चाची नोंद ठेवा

तुम्हांला दर महिन्याला बजेट बनवायचे असेल आणि ते फॉलो करायचे असेल, तर दररोजचा खर्च लिहिण्याची सवय लावून घ्या, कारण बजेट बनवताना खर्च लिहून ठेवण्याची सवय ही अतिउत्तम असते.

खर्चाची नोंद करण्यासाठी तुम्ही वही, mobile app वापरा.

खर्च लिहिण्याचे फायदे

जेव्हा तुम्ही प्रत्येक खर्च लिहिता तेव्हा:

- पैसे कुठे खर्च होतात हे समजते

- अनावश्यक खर्च लगेच लक्षात येतात

- Budget नियंत्रणात राहते

- बचत वाढते

आठवड्याला Budget Review करा

फक्त Budget बनवणे पुरेसे नाही. आठवड्यातून किंवा महिन्यातून एकदा:

- खर्च तपासा

- बचत तपासा

- कुठे जास्त खर्च झाला ते पहा

यामुळे पुढील महिन्याचे Budget अधिक चांगले बनवता येते.

Budget Tracking कसे करावे?

Budget Tracking कसे करावे?

फक्त Budget तयार करणे पुरेसे नसते, तर तो योग्य प्रकारे Follow होत आहे का हे तपासणे देखील खूप महत्त्वाचे असते. यालाच Budget Tracking म्हणतात.

Budget Tracking मुळे:

- पैसे कुठे खर्च होतात हे समजते

- अनावश्यक खर्च कमी होतो

- बचत वाढवणे सोपे जाते

Mobile Apps वापरा

आज अनेक Apps मुळे खर्चाची नोंद ठेवणे खूप सोपे झाले आहे.

उपयोगी Apps:

- Google Sheets

- Walnut

- Money Manager

- रोजचा खर्च लगेच लिहिता येतो

- Monthly Report पाहता येतो

- खर्च नियंत्रणात ठेवणे सोपे जाते

वहीत नोंद ठेवा

ज्यांना साधी आणि सोपी पद्धत आवडते त्यांच्यासाठी वही वापरणे हा उत्तम पर्याय आहे.

फक्त:

- तारीख

- खर्चाचे नाव

- रक्कम

लिहून ठेवा.

- खर्चाची सवय समजते

- पैशांचे नियोजन सुधारते

आठवड्यातून एकदा Review करा

आठवड्यातून किंवा महिन्यातून एकदा Budget तपासा.

पाहा:

- कुठे जास्त खर्च झाला?

- बचत योग्य होत आहे का?

- कोणता खर्च कमी करता येईल?

- यामुळे पुढील महिन्याचे Budget अधिक चांगले बनवता येते.

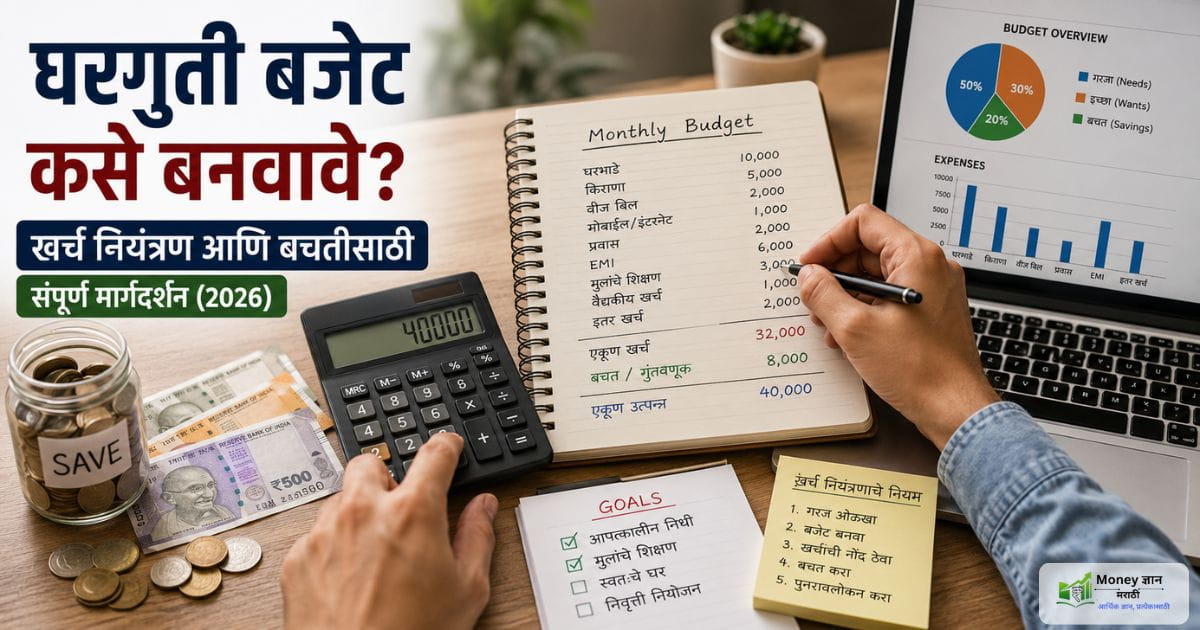

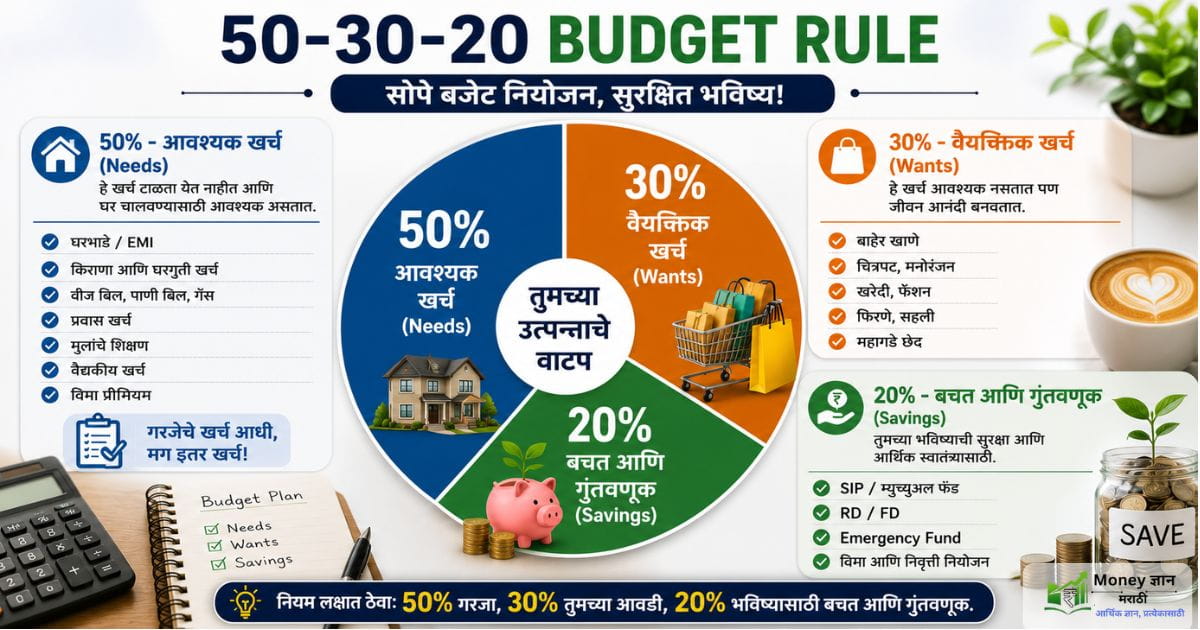

50-30-20 Budget Rule म्हणजे काय?

50-30-20 Rule ही घरगुती Budget Planning करण्याची खूप सोपी आणि लोकप्रिय पद्धत आहे. या नियमामध्ये आपल्या महिन्याच्या उत्पन्नाचे 3 भाग केले जातात, ज्यामुळे खर्च, वैयक्तिक गरजा आणि बचत यांमध्ये योग्य संतुलन राखता येते.

सोप्या भाषेत:

- 50% पैसे आवश्यक खर्चासाठी

- 30% पैसे वैयक्तिक गरजांसाठी

- 20% पैसे बचत आणि गुंतवणुकीसाठी

उदाहरणातून समजून घ्या

समजा तुमचे महिन्याचे उत्पन्न ₹40,000 आहे.

तर 50-30-20 Rule नुसार Budget पुढीलप्रमाणे तयार होईल.

| Budget भाग | किती टक्के? | ₹40,000 उत्पन्नावर रक्कम | यामध्ये काय येते? |

|---|---|---|---|

| आवश्यक खर्च (Needs) | 50% | ₹20,000 | घरभाडे, किराणा, वीज बिल, EMI |

| वैयक्तिक खर्च (Wants) | 30% | ₹12,000 | Shopping, बाहेर खाणे, Travel |

| बचत व गुंतवणूक (Savings) | 20% | ₹8,000 | SIP, FD, Emergency Fund |

1. 50% – आवश्यक खर्च (Needs)

हा Budget चा सर्वात महत्त्वाचा भाग असतो. यामध्ये घर चालवण्यासाठी आवश्यक असलेले खर्च येतात. हे खर्च टाळता येत नाहीत.

2. 30% – वैयक्तिक खर्च (Wants)

हा भाग आपल्या हौशीच्या आणि आरामदायी जीवनासाठी असतो.

हे खर्च आवश्यक नसतात, पण जीवन आनंदी ठेवण्यासाठी उपयोगी असतात.3.

3. 20% – बचत आणि गुंतवणूक (Savings)

हा Budget चा भविष्यासाठी सर्वात महत्त्वाचा भाग आहे.

या भागामध्ये: बचत, गुंतवणूक, Emergency Fund यांचा समावेश होतो.

50-30-20 Rule चे फायदे

| फायदा | कसा उपयोग होतो? |

|---|---|

| खर्च नियंत्रण | अनावश्यक खर्च कमी होतो |

| बचत वाढते | प्रत्येक महिन्यात पैसे वाचतात |

| आर्थिक शिस्त | पैशांचे योग्य नियोजन करता येते |

| तणाव कमी | महिन्याच्या शेवटी पैशांची चिंता कमी होते |

| भविष्यासाठी तयारी | Emergency Fund आणि Investment करता येते |

खर्च कमी करण्याचे सोपे उपाय

अनावश्यक खर्च कमी करण्याचा आपण खूप वेळ प्रयत्न करतो. योग्य बजेट नियोजन करण्यासाठी अनावश्यक खर्च कमी करणे गरजेचे आहे, पण अनेक वेळा नकळत अशा गोष्टींवर पैसे खर्च होऊन जातात, मग त्याची गरज असो वा नसो. हे खर्च छोटे जरी वाटत असले तरी त्याचा आपल्या बचतीवर परिणाम होतो.

खाली असे काही अनावश्यक खर्च सांगितले आहेत जे तुम्ही नाही केलेत तर दर महिन्याला चांगली बचत करू शकता.

1. Online Shopping कमी करा

आजच्या काळात Mobile वर काही सेकंदात Shopping करता येते. त्यामुळे अनेक लोक गरज नसतानाही Offers किंवा Discounts पाहून वस्तू खरेदी करतात. सुरुवातीला हे खर्च छोटे वाटतात, पण महिन्याच्या शेवटी मोठी रक्कम खर्च झालेली असते.

2. Subscription तपासा

अनेक लोक OTT Platforms, Music Apps किंवा इतर Paid Apps चे Subscription घेतात, पण नंतर त्यांचा वापर फार कमी करतात. काही वेळा एका घरात 3-4 Subscription चालू असतात, ज्यामुळे दर महिन्याला अनावश्यक खर्च वाढतो.

3. बाहेर खाणे कमी करा

वारंवार बाहेर खाणे हा अनेक कुटुंबांमध्ये मोठा खर्च असतो. सुरुवातीला ₹200-₹300 चा खर्च छोटा वाटतो, पण महिनाभरात त्याची मोठी रक्कम होते.

4. Cashback आणि Offers वापरा

योग्य Offers आणि Cashback वापरल्यास काही प्रमाणात पैसे वाचवता येतात. पण फक्त Offer आहे म्हणून गरज नसलेल्या वस्तू खरेदी करू नयेत.

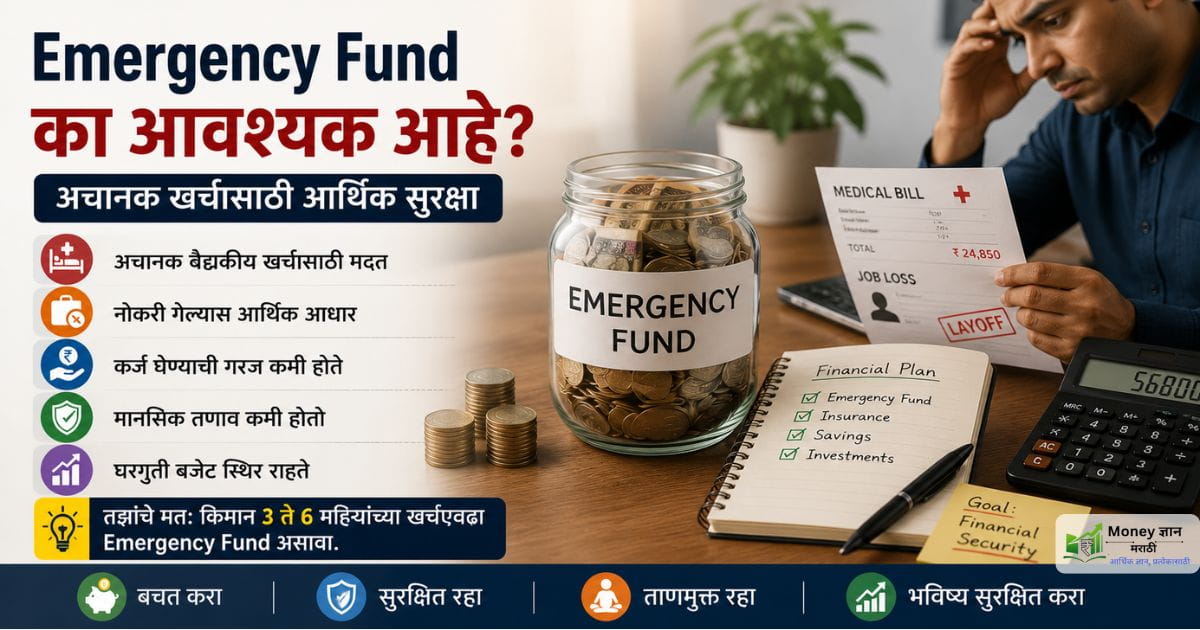

Emergency Fund का आवश्यक आहे?

घरगुती बजेट बनवताना घरखर्च, EMI, बचत या गोष्टींवर आपला भर असतो, पण जीवनात काही गोष्टी अचानक घडतात ज्यासाठी आपण आधीपासून तयार असायला हवे. यासाठी Emergency Fund खूप उपयोगी येतो.

Emergency Fund म्हणजे अचानक आलेल्या संकटाकाळातील खर्चासाठी बाजूला ठेवलेले सुरक्षित पैसे. हे पैसे आपल्या रोजच्या खर्चासाठी नसतात, तर अशा Emergency परिस्थितीत वापरण्यासाठी ठेवले जातात.

1. अचानक वैद्यकीय खर्चासाठी मदत होते

अचानक आलेल्या वैद्यकीय खर्च आपली बचत संपवू शकतो. पण अशा परिस्थितीत तुमच्याकडे Emergency Fund असल्यास

- तातडीने पैसे उपलब्ध होतात

- आर्थिक ताण कमी होतो

- उपचार वेळेवर करता येतो

2. नोकरी गेल्यास आर्थिक आधार मिळतो

आजच्या काळात नोकरीची सुरक्षितता राहिलेली नाही. आज असलेली नोकरी उदया राहीलच असे नाही, आपल्या नोकरीची हमी कोणीही देऊ शकत नाही. अशा वेळी घर खर्च चालवणे अवघड होऊन जाते. पण तुमच्याकडे Emergency Fund असेल तर:

- काही महिन्यांचा घरखर्च सहज चालवता येतो

- नवीन नोकरी शोधण्यासाठी वेळ मिळतो

- मानसिक तणाव कमी होतो

म्हणूनच तज्ज्ञ Emergency Fund ला “Financial Safety Net” म्हणतात.

3. कर्ज घेण्याची गरज कमी होते

Emergency परिस्थितीत अनेक लोक कर्ज घेतात. यात जास्त Personal Loan किंवा Credit card चा वापर करतात. अशा कर्जातून वाचण्यासाठी तुमच्याकडे Emergency Fund असेल तर

- कर्ज घेण्याची गरज कमी पडते

- अतिरिक्त व्याज वाचते

- आर्थिक स्थिरता टिकून राहते

4. मानसिक तणाव कमी होतो

अचानक आलेल्या संकटाच्या काळात आपल्याला पैशांची गरज निर्माण होते आणि अशा वेळी आपल्या हातात पैसे नसतील तर मानसिक ताण निर्माण होतो. पण Emergency Fund असल्यास

- आत्मविश्वास वाढतो

- आर्थिक सुरक्षिततेची भावना मिळते

- संकटाला शांतपणे सामोरे जाता येते

5. घरगुती Budget स्थिर राहते

तुम्ही सुरुवातीपासूनच घरगुती बजेट तयार करताना Emergency Fund तयार करणाऱ्याला प्राधान्य दिले तर अचानक आलेल्या खर्चामुळे तुमचे महिन्याचे बजेट बिघडत नाही, मात्र Emergency Fund नसेल तर:

- बचत मोडावी लागेल

- EMI वर परिणाम होऊ शकतो

- पुढील महिन्याचे Budget विस्कळीत होईल

पण Emergency Fund असल्यास Budget वर फार मोठा परिणाम होत नाही.

Emergency Fund किती असावा?

तज्ज्ञांच्या मते: किमान 3 ते 6 महिन्यांच्या खर्चाएवढा Emergency Fund असावा.

उदाहरण: जर तुमचा मासिक खर्च ₹20,000 असेल, तर Minimum Emergency Fund = ₹60,000 ते ₹1,20,000

घरगुती बजेट बनवताना होणाऱ्या सामान्य चुका

घरगुती बजेट बनवताना होणाऱ्या सामान्य चुका

योग्य Budget Planning करण्यासाठी फक्त Budget बनवणे पुरेसे नसते, तर त्या Budget ला नियमित Follow करणेही महत्त्वाचे असते. अनेक लोक काही सामान्य चुका करतात ज्यामुळे बचत होत नाही आणि खर्च नियंत्रणाबाहेर जातो.

1. खर्चाची नोंद न ठेवणे

रोजचा खर्च लिहून न ठेवल्यामुळे पैसे कुठे खर्च होतात हे समजत नाही.

उपाय:

- Mobile App किंवा वहीत खर्च लिहा

- आठवड्यातून एकदा Review करा

2. बचतीला महत्त्व न देणे

“उरले तर बचत करू” ही सवय चुकीची आहे.

उपाय:

“Save First, Spend Later”

- पगार मिळताच बचत बाजूला ठेवा

3. Credit Card चा जास्त वापर

गरज नसताना Credit Card वापरल्यामुळे कर्ज वाढू शकते.

उपाय:

- फक्त आवश्यक खर्चासाठी वापरा

- वेळेवर Bill भरा

4. Emergency Fund न ठेवणे

अचानक खर्चासाठी बचत नसल्यास आर्थिक अडचण येऊ शकते.

उपाय:

- दर महिन्याला थोडी रक्कम Emergency Fund मध्ये जमा करा

5. Budget Follow न करणे

Budget बनवून त्याकडे दुर्लक्ष केल्यास त्याचा उपयोग होत नाही.

उपाय:

- Monthly Budget तपासा

- खर्च नियंत्रणात ठेवा

लक्षात ठेवा

योग्य Budget Planning मुळे:

- खर्च नियंत्रणात राहतो

- बचत वाढते

- आर्थिक तणाव कमी होतो

- भविष्यासाठी आर्थिक सुरक्षितता मिळते

👉Personal Finance म्हणजे काय? नवशिक्यांसाठी संपूर्ण मार्गदर्शन

👉First Job नंतर Financial Planning कशी करावी? पगाराचे योग्य व्यवस्थापन

निष्कर्ष

People Also Ask (FAQ)

1. घरगुती बजेट म्हणजे काय?

घरातील उत्पन्न आणि खर्चाचे नियोजन म्हणजे घरगुती बजेट.

2. महिन्याला किती बचत करावी?

साधारणपणे उत्पन्नाच्या किमान 20% बचत करण्याचा प्रयत्न करावा.

3. Budget Planning साठी कोणती App चांगली आहे?

Google Sheets, Walnut आणि Money Manager या Apps उपयोगी आहेत.

4. कमी पगारामध्ये बचत शक्य आहे का?

हो. योग्य Budget Planning आणि खर्च नियंत्रणामुळे कमी उत्पन्नातही बचत करता येते.

5. Emergency Fund किती असावा?

किमान 3 ते 6 महिन्यांच्या खर्चाएवढा Fund असावा.

First Job नंतर Financial Planning कशी करावी? पगाराचे योग्य व्यवस्थापन

Personal Finance म्हणजे काय? नवशिक्यांसाठी संपूर्ण मार्गदर्शक