आपण रोज मेहनत करून पैसे कमावतो, थोडीफार बचत करतो आणि आपल्या कुटुंबाचे भविष्य सुरक्षित ठेवण्याचा प्रयत्न करतो. पण एखादा छोटा आजार जरी झाला तरी हॉस्पिटलचे बिल हजारो रुपयांमध्ये जाते आणि मोठ्या आजारांसाठी लाखो रुपये खर्च होऊ शकतात. त्या वेळी फक्त आजाराचीच नाही तर “इतके पैसे आता कुठून आणायचे?” ही चिंता जास्त त्रास देते.

अनेक मध्यमवर्गीय कुटुंबे घरासाठी, मुलांच्या शिक्षणासाठी किंवा भविष्यासाठी साठवलेले पैसे अशा परिस्थितीत खर्च करून टाकतात. याच ठिकाणी Health Insurance आपल्याला मोठा आधार ठरतो, कारण तो फक्त Insurance नसून कठीण काळात आपल्या कुटुंबाला आर्थिक संरक्षण देणारे सुरक्षा कवच असते.

म्हणूनच “Health Insurance का आवश्यक आहे?” हा प्रश्न प्रत्येकाने समजून घेणे गरजेचे आहे. या आर्टिकलमध्ये आपण Health Insurance म्हणजे काय, त्याचे फायदे, योग्य पॉलिसी कशी निवडावी, कोणासाठी आवश्यक आहे आणि वास्तविक उदाहरणांसह संपूर्ण माहिती सोप्या भाषेत पाहणार आहोत.

Health Insurance म्हणजे काय?

Health Insurance म्हणजे अशी पॉलिसी ज्यामध्ये Insurance कंपनी तुमच्या आजारपणाचा किंवा हॉस्पिटल खर्चाचा काही भाग किंवा पूर्ण खर्च भरते.

आजार, अपघात किंवा हॉस्पिटल उपचार यामध्ये होणारा खर्च Health Insurance असल्यास, त्या खर्चाचा काही भाग किंवा पूर्ण खर्च insurance कंपनी करते. जेव्हा एखादी व्यक्ती अचानक मेडिकल इमर्जन्सीमुळे हॉस्पिटलमध्ये अॅडमिट होते, तेव्हा हॉस्पिटलमध्ये भरती होणे, ऑपरेशन करणे, टेस्ट आणि औषधांचा खर्च, ICU किंवा Emergency उपचार अशा अनेक खर्चामध्ये Health Insurance मदत करते.

सोप्या शब्दांत सांगायचे तर, Health Insurance म्हणजे आजारपणाच्या वेळी तुमच्या बचतीला वाचवणारे आर्थिक सुरक्षा कवच आहे.

आजच्या काळात Health Insurance का आवश्यक आहे?

सध्याच्या काळात वाढता मेडिकल खर्च पाहता प्रत्येकाकडे हेल्थ Insurance असणे खूप गरजेचे आहे. आजच्या परिस्थितीमध्ये आजार छोटा असो किंवा मोठा, तरी लाखो रुपये खर्च होतात. अशा वेळी अनेक कुटुंबांची आर्थिक परिस्थिती बिघडू शकते. म्हणून Health Insurance प्रत्येक कुटुंबाकडे असणे फार आवश्यक आहे.

1. मेडिकल खर्च खूप वाढले आहेत

तुम्ही काही वर्षांपूर्वीचा मेडिकल खर्चाचा विचार केला, तर तो कमी किंवा आपल्याला परवडणारा होता. पण आता डॉक्टरांची फी वाढली आहे, टेस्ट महाग झाल्या आहेत, हॉस्पिटलचे रूम चार्ज वाढले आहेत, औषधांचे दर वाढले आहेत, हा फरक तुम्हालाही जाणवला असेलच.

आज एखाद्या चांगल्या हॉस्पिटलमध्ये फक्त 2-3 दिवस भरती झालो तरी खिशाला न परवडणारे बिल येते. म्हणून वाढत्या मेडिकल खर्चासाठी आपल्याकडे हा insurance असणे आवश्यक आहे.

2. बचत संपण्यापासून संरक्षण मिळते

आपण दिवस रात्र कष्ट करून मुलांच्या शिक्षणासाठी, घरासाठी, तसेच पुढील भविष्यासाठी पैसे साठवत असतो. पण अचानक मेडिकल Emergency आली, तर अनेक वर्षांची केलेली बचत काही दिवसांत संपते. ह्या Insurance पॉलिसीमुळे आपली बचत सुरक्षित राहते, वेळेवर कर्ज घ्यावे लागत नाही. आपल्या मेहनतीने साठवलेले पैसे सुरक्षित राहतात.

3. Cashless Treatment सुविधा मिळते

Health Insurance चा सर्वात मोठा फायदा म्हणजे Cashless Treatment.

Cashless Treatment मध्ये तुम्ही घेतलेला Insurance तुम्ही घेत असलेल्या हॉस्पिटलशी जोडलेला असेल, तर तुम्हाला कोणतेही पैसे भरावे लागत नाही. या सुविधेमध्ये insurance कंपनी थेट हॉस्पिटलला पैसे देते.

4. संपूर्ण कुटुंबाचे संरक्षण मिळते

Health Insurance मधील तुम्ही Family Floater Plan घेतला, तर तुमच्यासोबतच तुमच्या कुटुंबातील सर्व सदस्यांना एकाच पॉलिसीमध्ये कव्हर मिळू शकते. यामुळे तुम्हाला वेगवेगळ्या पॉलिसी घेण्याची गरज पडत नाही. ह्या पॉलिसीमधील या प्लॅनमुळे तुमच्या संपूर्ण कुटुंबाला संरक्षण मिळते.

5. लहान वयात Premium कमी असतो

तुम्ही जर तरुण वयात ही Insurance पॉलिसी घेतली, तर तुम्हाला Premium कमी मिळेल. तरुण वयात Premium कमी असण्याचे कारण म्हणजे त्या वयात आजार कमी असतात, धोका कमी असतो, Insurance कंपनीला Claim येण्याची शक्यता कमी असते. त्याचबरोबर लहान वयात पॉलिसी घेतल्यास waiting period लवकर पूर्ण होतो, शिवाय भविष्यात कोणताही आजार जरी झाला तरी सुरक्षा मिळते.

6. मोठ्या आजारांमध्ये आर्थिक आधार मिळतो

कर्करोग, हृदयविकाराचा झटका, मूत्रपिंडाचा आजार, मधुमेह संबंधित समस्या यांसारख्या मोठ्या आजारांवरील उपचारांचा खर्च खूप महाग आहे. अशा आजारांमध्ये लाखो रुपये खर्च होऊ शकतात. एवढा मोठा खर्च ह्या Insurance पॉलिसी मुळे हा खर्च हाताळणे सोपे जाते.

7. मानसिक ताण कमी होतो

तुमच्या कुटुंबातील कोणावरही मेडिकल Emergency आली, तर संपूर्ण कुटुंब तणावात असते. या तणावात आणखी भर पडते ती हॉस्पिटल बिलाची. अशा कठीण परिस्थितीत तुमच्याकडे ही Insurance पॉलिसी असेल, तर पैशांची चिंता कमी होते, पेशंटच्या उपचारांवर लक्ष देता येते आणि सर्वात महत्त्वाचे म्हणजे कुटुंबाला मानसिक आधार मिळतो.

8. Tax Saving चा फायदा मिळतो

Health Insurance वर कर कपात हे Income Tax Act च्या Section 80D अंतर्गत मिळते. म्हणजेच तुम्हाला ही पॉलिसी घेतल्याने आर्थिक संरक्षणही मिळते, शिवाय tax saving ही होते.

Health Insurance चे प्रमुख फायदे

अनेकजण ही पॉलिसी घेतात, त्यांना असे वाटते की हेल्थ insurance फक्त हॉस्पिटलचे बिल भरण्यासाठी आहे. मात्र, ही पॉलिसी भविष्यात येणाऱ्या मेडिकल खर्चापासून तुम्हांला स्वत:ला आणि तुमच्या कुटुंबाला आर्थिक संरक्षणाबरोबरच आणखी फायदे देते. तुम्हाला हे फायदे माहीत नसेल, तर आजच माहीत करून घ्या.

1. Hospitalization Cover – हॉस्पिटल खर्चाचे संरक्षण

आजकाल फक्त 2-3 दिवस जरी हॉस्पिटलमध्ये भरती राहिलो तरी मोठे बिल येते. जर एखाद्या आजारामुळे किंवा अपघातामुळे तुम्हाला हॉस्पिटलमध्ये भरती व्हावे लागले, तर ह्या insurance पॉलिसीमुळे तुमच्या उपचाराचा मोठा खर्च कव्हर करू शकता. यामध्ये रूम चार्ज, डॉक्टरांची फी, ऑपरेशन खर्च, ICU खर्च, औषधे यांचा समावेश असतो.

Insurance कंपनी पॉलिसीनुसार हा खर्च भरते, त्यामुळे Hospitalization Cover हा health insurance मधील सर्वात महत्त्वाचा फायदा मानला जातो.

2. Pre & Post Hospitalization – हॉस्पिटलच्या आधी आणि नंतरचा खर्च

Health insurance म्हटले की अनेकांना असे वाटते, आपण हॉस्पिटलमध्ये अॅडमिट झाल्यानंतरच कामी येतो. पण तसे नाही, या पॉलिसीचा दुसरा सर्वात महत्त्वाचा फायदा म्हणजे तुम्हाला हॉस्पिटलमध्ये अॅडमिट होण्याआधीचा आणि नंतरचा होणारा खर्च पॉलिसीमध्ये कव्हर केला जातो. याचा फायदा फक्त मोठ्या ऑपरेशनच्या खर्चासाठीच नसतो, तर त्याआधी आणि नंतरच्या तपासण्यांमध्येही ही पॉलिसी कामी येते.

3. Day Care Procedures – 24 तास भरती न राहता होणारे उपचार

पहिले एखाद्याला Insurance क्लेम करण्यासाठी 24 तास हॉस्पिटलमध्ये भरती राहावे लागायचे, पण आता तंत्रज्ञानामुळे काही उपचार काही तासांत पूर्ण होतात. आज अनेक उपचार जलद होतात. त्यामुळे Day Care Cover असलेली पॉलिसी निवडणे खूप गरजेचे आहे.

4. Tax Benefit – Tax मध्ये बचत

Health Insurance चा एक मोठा फायदा म्हणजे tax saving.

Income Tax च्या section 80C अंतर्गत तुम्ही भरलेला प्रीमियम कर कपातसाठी वापरू शकता. तुम्ही जर tax saving साठी वेगळे Investment शोधत असाल, तर ह्या Insurance मध्ये तुम्हाला संरक्षण आणि tax saving हे दोन्ही फायदे मिळतील.

5. Mental Peace – मानसिक शांतता

या insurance पॉलिसी मधील सर्वात मोठा आणि महत्त्वाचा फायदा म्हणजे मानसिक शांतता.

कठीण काळात फक्त पैसेच नाही, तर मानसिक आधारही खूप महत्त्वाचा असतो, म्हणून आज प्रत्येकाकडे health insurance असणे गरजेचे आहे.

Cashless Treatment म्हणजे काय?

ह्या Insurance पॉलिसी मधील सर्वात उपयुक्त आणि गरजेच्या वेळी सर्वात जास्त मदत करणारी सुविधा म्हणजे Cashless Treatment.

आपल्याला हॉस्पिटलमधील उपचार घेताना कोणतेही पैसे स्वत: भरावे लागत नाही, Insurance कंपनी थेट हॉस्पिटलचे बिल भरते, यालाच Cashless Treatment म्हणतात.

आता आपण हे जाणून घेऊ की, हे कसे काम करते?

Insurance कंपनी काही ठराविक हॉस्पिटल्सशी जोडलेली असते. या हॉस्पिटलना Network Hospitals म्हणतात. जर तुम्ही अशा हॉस्पिटलमध्ये उपचार घेत असाल तर,

- तुम्हाला आधी संपूर्ण बिल भरावे लागणार नाही.

- Insurance कंपनी हॉस्पिटलशी थेट व्यवहार करेल.

- तुमचा आर्थिक ताण कमी होईल.

या सुविधेचा लाभ घेता यावा असे तुम्हाला वाटत असेल, तर तुम्ही Insurance घेताना खात्री करून घ्या की तुमच्या insurance कंपनीकडे ही सुविधा उपलब्ध आहे का नाही? ही सुविधा उपलब्ध असेल, तर आपल्यावरील किती आर्थिक ताण कमी होतो हे समजून घेण्यासाठी खालील उदाहरण पहा.

अमोलच्या अचानक छातीत दुखू लागल्यामुळे त्याला हॉस्पिटलमध्ये भरती व्हावे लागले.

डॉक्टरांनी तपासणी केल्यानंतर सांगितले की त्याला तातडीने ऑपरेशन करावे लागेल.

|

खर्च |

रक्कम |

|

रूम चार्ज |

₹40,000 |

|

ऑपरेशन |

₹1,80,000 |

|

औषधे व टेस्ट |

₹50,000 |

| ICU खर्च |

₹30,000 |

अमोलच्या ऑपरेशनचा त्याच्या कुटुंबावर साधारण 3 लाख एकूण खर्च आला. अमोलने घेललेल्या Health Insurance पॉलिसीमधील Cashless Treatment सुविधेमुळे त्याच्या कुटुंबाला कोणताही त्रास झाला नाही. आता याची दुसरी बाजूही समजून घ्या, जर अमोलकडे हा insurance नसता तर?

अमोलच्या कुटुंबाला,

- लगेच ₹3 लाख जमा करावे लागले असते

- Saving वापरावी लागली असती

- FD तोडावी लागली असती

- नातेवाईकांकडून पैसे घ्यावे लागले असते

अमोलच्या कुटुंबावर अशा संकट काळात अमोलची चिंता सतावली असती, त्यात पैशांची चिंता निर्माण झाली असती.

Cashless Treatment मिळवण्यासाठी काय करावे लागते?

जर तुमच्याकडे Health Insurance असेल, तर तुम्हाला हॉस्पिटलमध्ये Cashless सुविधा कशी वापरायची हे माहिती असणे आवश्यक आहे, त्यामुळे गरजेच्या प्रसंगी तुम्हाला काही अडचण येणार नाही.

Step 1 Network Hospital मध्ये जा

तुम्ही ज्या Insurance कंपनीची पॉलिसी घेतली आहे, त्याच कंपनीच्या network Hospital मध्ये उपचार घ्यावे लागतात. या नेटवर्क हॉस्पिटलला Insurance कंपनी जोडलेली असते. अशा हॉस्पिटल मध्ये

- Cashless सुविधा मिळते

- Claim प्रक्रिया सोपी होते.

महत्त्वाची गोष्ट:

जर तुम्ही Network Hospital ऐवजी दुसऱ्या हॉस्पिटलमध्ये उपचार घेतले, तर Cashless सुविधा मिळणार नाही. अशा वेळी आधी पैसे भरून नंतर Reimbursement Claim करावा लागतो.

Step 2: Health Insurance Card किंवा Policy Number दाखवा

तुम्ही उपचारासाठी अशा नेटवर्क हॉस्पिटलमध्ये पोहोचल्यानंतर,

- तुमचा Health Insurance card किंवा

- policy number दाखवावा लागतो, या व्यतिरिक्त काही वेळा तुमचे आधार कार्ड, PAN कार्ड, ID Proof सुध्दा मागितले जाऊ शकते.

महत्त्वाची सूचना:

नेहमी तुमच्याकडे Insurance Card मोबाईलमध्ये Save ठेवा आणि Policy Number नोंद करून ठेवा. Emergency मध्ये याचा खूप उपयोग होतो.

Step 3: हॉस्पिटल Insurance कंपनीशी संपर्क साधते.

तुमची माहिती घेतल्यानंतर हॉस्पिटलमधील Insurance Desk, Insurance कंपनीला तुमच्या उपचाराची माहिती पाठवते.

यामध्ये:

- आजाराची माहिती

- डॉक्टरांचे Diagnosis (निदान)

- अंदाजे खर्च

- Admission Details (भरती तपशील)

पाठवले जातात. याला “Pre-Authorization Request” म्हणतात.

या प्रक्रियेत काय तपासले जाते?

Insurance कंपनी तपासते:

- Policy Active आहे का?

- आजार Policy मध्ये Cover आहे का?

- Waiting Period पूर्ण झाला आहे का?

- Coverage Limit किती आहे?

Step 4: Approval मिळाल्यावर उपचार सुरू होतात.

तुम्ही दिलेली सर्व माहिती तपासल्यानंतर Insurance कंपनी Approval देते.

यानंतर:

- Cashless Treatment सुरू होतो.

- हॉस्पिटल उपचार सुरू करते.

- Insurance कंपनी थेट बिल भरते.

Cashless Treatment घेताना लक्षात ठेवण्याच्या गोष्टी

Cashless Treatment घेताना लक्षात ठेवण्याच्या महत्त्वाच्या गोष्टी

Health Insurance मध्ये Cashless सुविधा खूप उपयुक्त असली तरी काही गोष्टी आधी समजून घेणे आवश्यक असते. त्यामुळे Emergency च्या वेळी गोंधळ होत नाही आणि Claim प्रक्रिया सोपी होते.

1 Network Hospital तपासा

नेहमी तुमच्या Insurance कंपनीच्या Network Hospital मध्येच उपचार घ्या.

कारण अशा हॉस्पिटलमध्ये Cashless सुविधा मिळते आणि तुम्हाला मोठी रक्कम आधी भरावी लागत नाही.

टीप: Policy घेण्यापूर्वी तुमच्या शहरातील कोणती हॉस्पिटल Network मध्ये आहेत ते नक्की तपासा.

2 Policy Document समजून घ्या

अनेक लोक Policy घेतात पण त्यामध्ये काय Cover आहे आणि काय नाही हे वाचत नाहीत.

यामुळे Claim च्या वेळी समस्या येऊ शकते.

- कोणते आजार Cover आहेत?

- Room Rent Limit आहे का?

- Cashless सुविधा कोणत्या हॉस्पिटलमध्ये आहे?

- काय Exclusion आहेत?

महत्त्वाचे: Policy घेताना फक्त Premium पाहू नका, तर Coverage देखील समजून घ्या.

3 Waiting Period तपासा

काही आजार Policy घेतल्यानंतर लगेच Cover होत नाहीत. त्यासाठी काही महिने किंवा वर्षांचा Waiting Period असू शकतो.

उदाहरणार्थ:

- Pre-existing Diseases

- काही विशेष Surgery

- Maternity Benefits

टीप: Waiting Period जितका लवकर पूर्ण होईल तितका भविष्यात फायदा होतो. त्यामुळे लहान वयात Insurance घेणे फायदेशीर ठरते.

4 Coverage Limit पहा

तुमची Policy जास्तीत जास्त किती खर्च कव्हर करते हे समजून घेणे खूप महत्त्वाचे आहे.

आजच्या काळात मोठ्या हॉस्पिटलमध्ये उपचारासाठी लाखो रुपये खर्च येऊ शकतात. त्यामुळे कमी Coverage असल्यास उरलेला खर्च स्वतः भरावा लागू शकतो.

उदाहरण: जर तुमची Policy ₹3 लाखांची असेल आणि हॉस्पिटल बिल ₹5 लाख आले, तर उरलेले ₹2 लाख स्वतः भरावे लागू शकतात.

5 सर्व Documents जपून ठेवा

Treatment दरम्यान मिळणारे सर्व Documents सुरक्षित ठेवणे खूप गरजेचे असते.

- Hospital Bills

- Medical Reports

- Test Reports

- Doctor Prescription

- Discharge Summary

महत्त्वाचे: भविष्यात Claim किंवा Verification साठी हे Documents उपयोगी पडतात.

Family Floater Plan म्हणजे काय?

Family Floater Plan म्हणजे अशी Health Insurance Policy ज्यामध्ये संपूर्ण कुटुंबाला एकाच पॉलिसीमध्ये कव्हर केले जाते. यामध्ये पती, पत्नी, मुले, काही वेळा पालक यांना एकत्र Insurance Protection मिळते. सोप्या भाषेत सांगायचे झाले तर, तुम्ही घेतलेल्या एकाच Health Insurance मध्ये तुमच्या संपूर्ण कुटुंबाचा मेडिकल खर्च करता येतो.

Family Floater Plan मध्ये एक ठराविक coverage amount असते.

उदाहरणार्थ – जर तुम्ही ₹10 लाखांची Policy घेतली, तर त्या ₹10 लाखांचा वापर संपूर्ण कुटुंब मिळून करू शकते.

आजच्या वाढत्या मेडिकल खर्चाच्या काळात family floater plan हा मध्यमवर्गीय कुटुंबासाठी खूप गरजेचा पर्याय आहे.

Health Insurance घेताना लक्षात ठेवण्याच्या गोष्टी

Health Insurance आपण आपल्या आरोग्यासाठी घेतो. त्यामुळे ही पॉलिसी घेताना फक्त प्रीमियम पाहणे महत्त्वाचे नाही, तर इतरही गोष्टी पाहणे महत्त्वाचे आहे. कारण चुकीची पॉलिसी घेतल्यास गरजेच्या वेळी आपल्यावरच आर्थिक ताण निर्माण होऊ शकतो.

1. पुरेसे Coverage घ्या

Coverage म्हणजे insurance कंपनी जास्तीत जास्त किती खर्च भरू शकते. तुम्ही पाहतच आहात, आजच्या काळात मेडिकल खर्च खूप वाढला आहे. त्यामुळे खूप कमी coverage घेणे फायद्याचे ठरत नाही. छोट्या आजारासाठी कमी Coverage घेणे ठीक आहे, मात्र ते पुरेसे नाही. कारण आजार छोटा असो वा मोठा, तो काही सांगून येत नाही.

तुम्ही कमी coverage घेतल्यास मोठ्या आजाराच्या वेळी उरलेले पैसे स्वत: भरावे लागू शकतात. म्हणून पुरेसे coverage घेणे फायदेशीर ठरू शकते.

2. Network Hospitals तपासा

Health Insurance घेताना तुमच्या शहरातील कोणती हॉस्पिटल Insurance कंपनीच्या Network मध्ये आहेत हे तपासणे खूप महत्त्वाचे आहे. कारण Cashless Treatment फक्त Network Hospital मध्ये मिळतो. त्यामुळे पॉलिसी घेण्यापूर्वी तुमच्या जवळील कोणकोणती मोठी हॉस्पिटल या नेटवर्कमध्ये आहेत, Emergency hospital cover आहे का, तुमच्या जवळ cashless सुविधा उपलब्ध आहे का हे पहिले पाहा.

3. Waiting Period समजून घ्या

Health Insurance घेतल्यानंतर काही आजार लगेच Cover होत नाहीत.त्यासाठी काही काळ थांबावे लागते. यालाच Waiting Period म्हणतात. हे सोप्या शब्दांत समजून घ्या, समजा तुम्ही आज पॉलिसी घेतली आणि 3 महिन्यांनी आजारासाठी claim केला, तर अशा वेळी काही Insurance कंपनी claim मंजूर करणार नाही, कारण waiting period पूर्ण झालेला नसतो. म्हणून पॉलिसी घेताना हा कालावधी किती आहे हे पाहून घ्या.

4. Claim Settlement Ratio तपासा

तुम्हाला जेव्हा कधी कोणताही Insurance घ्यायचा असेल, तर त्या कंपनीचा claim settlement ratio तपासणे महत्त्वाचे आहे. Claim settlement ratio म्हणजे insurance कंपनीकडे आलेल्या claims पैकी किती claims मंजूर करते. लक्षात ठेवा, हा आकडा जितका जास्त असेल तितकी कंपनी विश्वासू मानली जाते.

पॉलिसी घेताना गरजेच्या वेळी claim मिळणे जास्त आवश्यक असते. जर कंपनीचा claim settlement ratio कमी असेल तर, claim reject होण्याची शक्यता वाढू शकते. म्हणून health insurance पॉलिसी घेताना पहिले हा ratio तपासा. समान्यत: 90% पेक्षा जास्त ratio चांगला मानला जातो.

5. Room Rent Limit पहा

काही Health Insurance Policies मध्ये रूम भाड्यावर मर्यादा असते. तुम्ही घेतलेल्या पॉलिसीमध्ये जितकी रूम रेंट लिमिट आहे, तितका खर्च Insurance कंपनी भरेल. मात्र तुम्ही अधिक रेंट असलेली रूम घेतली असेल, तर इन्शुरेंस कंपनी जितकी त्याची रूम रेंट लिमिट असेल तेवढीच भरेल, उरलेला खर्च आपल्याला स्वत: भरावा लागतो.

यामुळे याचा परिणाम आपल्या इतर हॉस्पिटल खर्चावरही होतो.

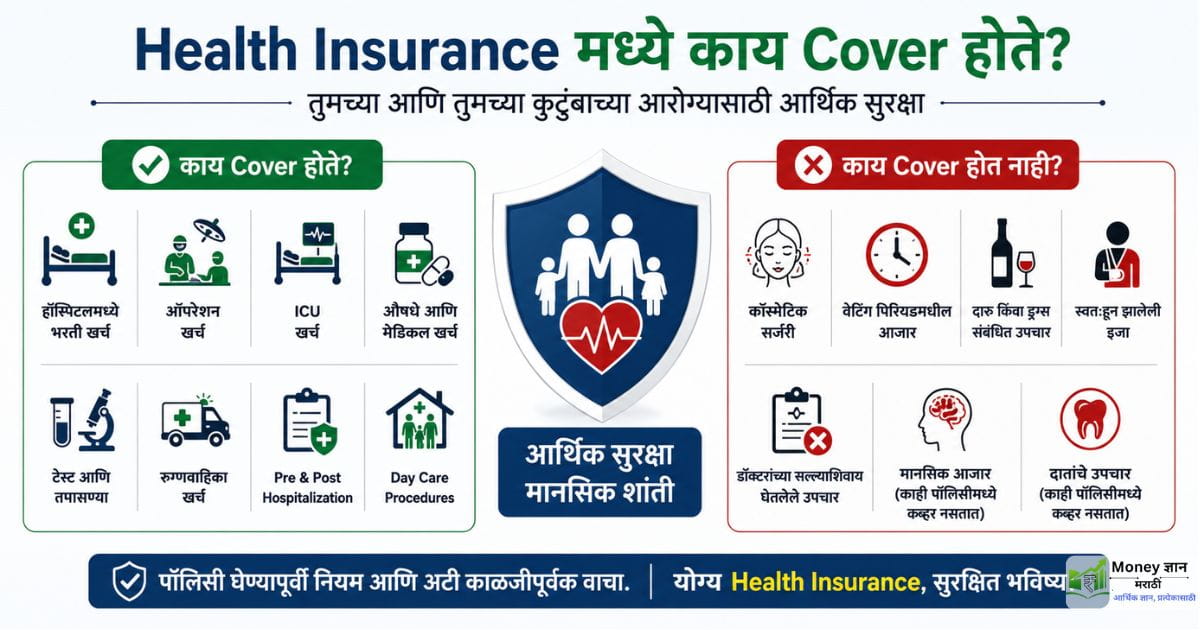

Health Insurance मध्ये काय कव्हर होते? आणि काय कव्हर होत नाही?

| घटक | ✅ काय Cover होते? | ❌ काय Cover होत नाही? |

|---|---|---|

| हॉस्पिटल खर्च | Room Charges, Doctor Fees, Nursing | Luxury Room चा अतिरिक्त खर्च |

| ऑपरेशन / Surgery | Operation आणि Surgery खर्च | Cosmetic Surgery (Beauty साठी) |

| ICU खर्च | गंभीर रुग्णांसाठी ICU Charges | Policy Limit पेक्षा जास्त खर्च |

| औषधे व टेस्ट | Medicines, Blood Test, MRI, CT Scan | काही Alternative Treatments |

| Emergency सेवा | Ambulance आणि Emergency Treatment | Self-inflicted Injury |

| Day Care Treatments | Cataract, Dialysis, Chemotherapy | Policy मध्ये नसलेले Treatment |

| Pre-existing Diseases | Waiting Period पूर्ण झाल्यानंतर Cover | सुरुवातीच्या Waiting Period मध्ये Claim |

| Maternity Benefits | काही Policies मध्ये Delivery Cover | तत्काळ Delivery Claim |

| Cashless सुविधा | Network Hospital मध्ये Direct Payment | Non-Network Hospital मध्ये Cashless नसू शकते |

💡 महत्त्वाची टीप: प्रत्येक Health Insurance Policy वेगळी असते. त्यामुळे Policy घेताना Coverage, Waiting Period, Room Rent Limit, Exclusions आणि Network Hospitals नक्की तपासा.

Health Insurance मध्ये किती Coverage घ्यावे?

आता आपण सर्वात महत्त्वाच्या प्रश्नावर आलो आहोत, तो म्हणजे “आपल्यासाठी किती लाखांचे Coverage योग्य आहे?” Insurance घेताना फक्त Premium पाहू नका, तर आपल्याला किती coverage मिळणार आहे हे ही पाहणे गरजेचे आहे.

Coverage म्हणजे Insurance कंपनी जास्तीत जास्त किती खर्च भरू शकते. समजा, तुमची पॉलिसी 5 लाखांची असेल, तर Insurance कंपनी जास्तीत जास्त ₹5 लाखांपर्यंतचा मेडिकल खर्च cover करू शकते. जसे खर्च ₹3 लाख आला, तर तुमची पॉलिसी हा खर्च पूर्ण कवर करू शकते. मात्र हा खर्च ₹7 लाख आला, तर उरलेले ₹2 लाख तुम्हाला स्वतः भरावे लागतात.

किती Coverage घ्यावे हे कोणत्या गोष्टींवर ठरते?

1. तुम्ही कोणत्या शहरात राहता?

मोठ्या शहरांमध्ये Medical खर्च जास्त असतो. म्हणून ₹10 लाख किंवा त्यापेक्षा जास्त Coverage घेणे अधिक सुरक्षित ठरू शकते.

2. तुमचे उत्पन्न किती आहे?

तुमचे Monthly Income आणि Financial Responsibility यानुसार Coverage निवडणे आवश्यक असते. ज्यांचे Income कमी किंवा मध्यम आहे, त्यांनी चांगले Coverage घेणे अधिक महत्त्वाचे असते.

3. तुमच्या कुटुंबात किती सदस्य आहेत?

तुम्ही घरात कमवणारे एकटे असाल, तर घरातील सर्वाची जबाबदारी तुमच्या एकट्यावर येते. अशात एकाच वर्षात तुमच्या कुटुंबावर दोन मेडिकल खर्च एकाच पॉलिसी मधून येऊ शकतो. त्यामुळे Family Floater Plan घेताना ₹10 लाख ते ₹20 लाख Coverage विचारात घेणे चांगले मानले जाते.

4. तुमचा Lifestyle कसा आहे?

आजकाल Lifestyle मुळे अनेक आजार वाढत आहेत. तणाव, मधुमेह, उच्च रक्तदाब, हृदयाच्या समस्या, लठ्ठपणा या सोबतच तुमच्या lifestyle मध्ये धूम्रपान, मद्यपान, बसून करायचे काम, कमी व्यायाम असेल, तर भविष्यात आरोग्याला धोका निर्माण होऊ शकतो. अशा परिस्थितीत जास्त coverage सुरक्षित ठरतो.

5. Family Medical History आहे का?

जर तुमच्या कुटुंबातील कोणत्याही सदस्याला हृदयरोग, कर्करोग, मधुमेह असे आजार असतील, तर भविष्यात धोका वाढू शकतो. त्यामुळे अशा लोकांनी लहान वयात insurance घेणे व सोबतच जास्त Coverage निवडणे योग्य ठरते.

निष्कर्ष

आपण आयुष्यात घर, गाडी, मोबाईल यासाठी पैसे खर्च करतो, पण आरोग्य हीच सर्वात मोठी संपत्ती आहे. वाढत्या मेडिकल खर्चाच्या काळात Health Insurance हा खर्च नसून आर्थिक सुरक्षिततेसाठी केलेली महत्त्वाची गुंतवणूक आहे. अचानक आलेला आजार किंवा अपघात तुमच्या अनेक वर्षांच्या बचतीवर परिणाम करू शकतो. पण योग्य Health Insurance Policy असल्यास तुम्ही आणि तुमचे कुटुंब आर्थिक तणावापासून सुरक्षित राहू शकता.

म्हणूनच Health Insurance घेणे पुढे ढकलू नका. जितक्या लवकर योग्य पॉलिसी घ्याल तितका फायदा भविष्यात मिळू शकतो.

Health Insurance मेडिकल खर्चापासून संरक्षण देते, तर Term Insurance कुटुंबाच्या भविष्यासाठी आर्थिक सुरक्षा देण्याचे काम करते.

👉 Term Insurance म्हणजे काय? कमी Premium मध्ये जास्त Coverage कसे मिळवावे ते सविस्तर जाणून घ्या.

People Also Ask Question

1. Health Insurance किती वयात घ्यावा?

लहान वयात घेतल्यास Premium कमी असतो आणि फायदे जास्त मिळतात.

2. Health Insurance आणि Mediclaim मध्ये फरक काय?

Mediclaim साधारण हॉस्पिटल खर्च कव्हर करतो, तर Health Insurance मध्ये अधिक व्यापक फायदे मिळू शकतात.

3. Family Floater Plan चांगला असतो का?

हो, संपूर्ण कुटुंबासाठी एकाच पॉलिसीमध्ये कव्हर मिळते.

4. Cashless Treatment म्हणजे काय?

Insurance कंपनी थेट हॉस्पिटलचे बिल भरते.

5. Health Insurance नसल्यास काय धोका आहे?

मोठ्या Medical Emergency मध्ये बचत संपण्याचा धोका असतो.