तुम्हीही Health Insurance घेतला असेल, तर Renewal च्या वेळी एक गोष्ट नक्की लक्षात आली असेल – दरवर्षी Premium वाढत जातो. काही वर्षांपूर्वी ज्या पॉलिसीसाठी कमी Premium भरावा लागत होता, त्याच पॉलिसीसाठी आज अधिक रक्कम भरावी लागत आहे. त्यामुळे अनेकांच्या मनात एक सामान्य प्रश्न निर्माण होतो की Health Insurance Premium का वाढत आहेत?

वाढती वैद्यकीय महागाई, हॉस्पिटलचे वाढलेले खर्च, नवीन उपचार पद्धती, वाढणारे विमा क्लेम आणि वयानुसार वाढणारी आरोग्य जोखीम यांसारखे अनेक घटक Premium वर परिणाम करतात. या बदलांचा थेट परिणाम तुमच्या वार्षिक विमा खर्चावर होऊ शकतो.

या लेखात आपण Health Insurance Premium वाढण्याची सर्व कारणे, त्याचा तुमच्यावर होणारा परिणाम आणि Premium कमी ठेवण्यासाठी काय करता येईल याबद्दल सविस्तर माहिती जाणून घेणार आहोत.

Health Insurance Premium म्हणजे काय?

आरोग्य विमा (Health Insurance) घेतल्यानंतर पॉलिसीचे संरक्षण सुरू ठेवण्यासाठी विमाधारकाला विमा कंपनीला नियमितपणे एक ठराविक रक्कम भरावी लागते. या रकमेला Health Insurance Premium असे म्हणतात.

सोप्या भाषेत सांगायचे झाल्यास, भविष्यातील वैद्यकीय खर्चापासून आर्थिक संरक्षण मिळवण्यासाठी तुम्ही विमा कंपनीला जी रक्कम भरता, ती म्हणजे Premium.

जेव्हा तुम्ही विमा कंपनीकडून Health Insurance Policy खरेदी करता, तेव्हा कंपनी तुम्हाला ठराविक रकमेपर्यंत वैद्यकीय खर्चाचे कव्हर देते.

त्यासाठी तुम्हाला दरवर्षी, सहामाही किंवा मासिक पद्धतीने Premium भरावा लागतो. Premium नियमित भरत राहिल्यास भविष्यातील वैद्यकीय खर्चासाठी ही पॉलिसी आर्थिक संरक्षण देते.

मात्र Premium वेळेवर भरला नाही, तर गरजेच्या वेळी विमा संरक्षणाचा लाभ मिळू शकणार नाही.

Health Insurance Premium किती असतो?

Health Insurance Premium सर्वांसाठी सारखा नसतो. तो अनेक घटकांवर अवलंबून असतो, जसे की:

- तुमचे वय

- आरोग्याची स्थिती

- निवडलेले विमा कव्हर (Sum Insured)

- पॉलिसीचा प्रकार

- कुटुंबातील सदस्यांची संख्या

- पूर्वीचे आजार (Pre-existing Diseases)

- जीवनशैलीच्या सवयी

उदाहरणार्थ, 25 वर्षांच्या निरोगी व्यक्तीचा Premium तुलनेने कमी असू शकतो, तर 55 वर्षांच्या व्यक्तीसाठी त्याच कव्हरचा Premium जास्त असू शकतो.

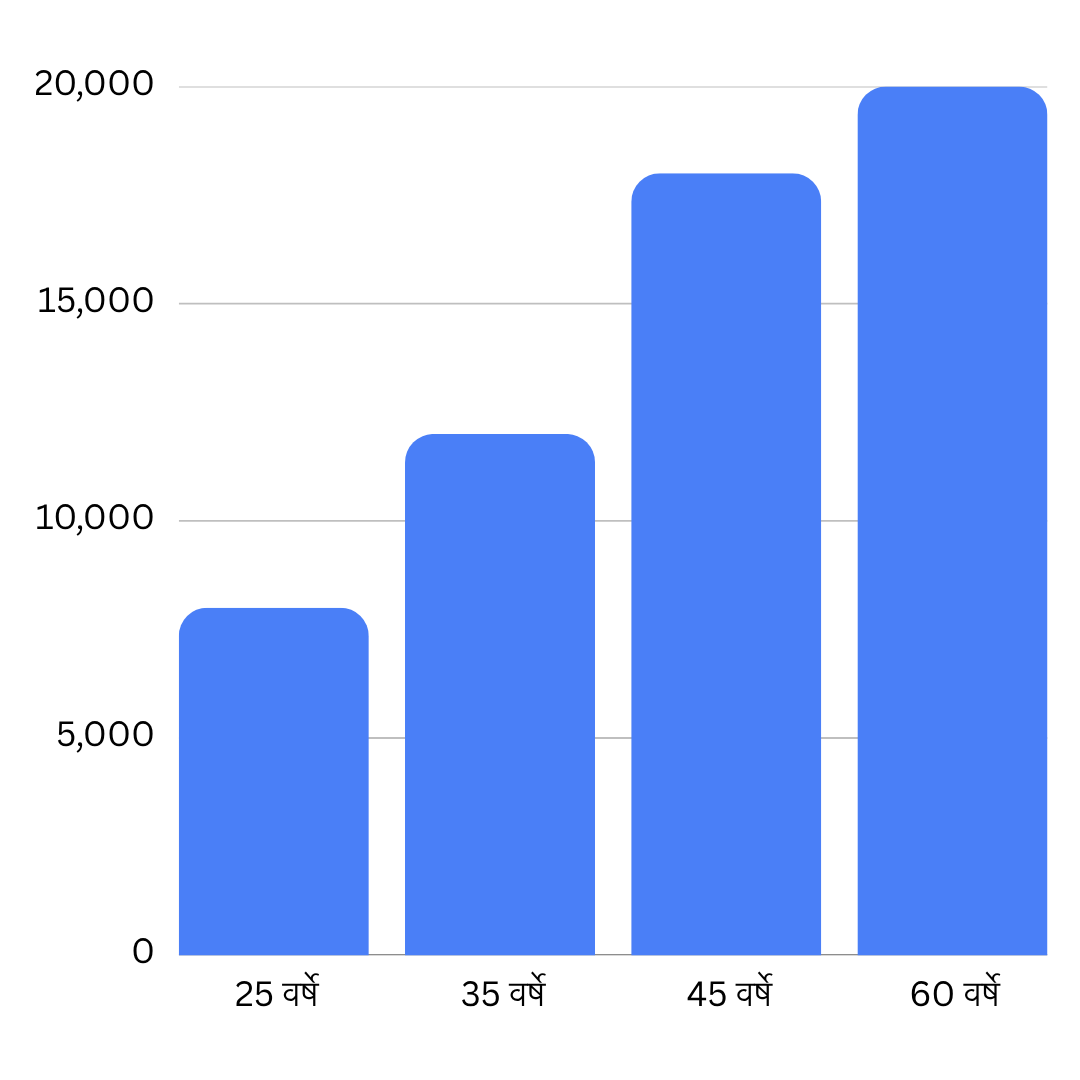

Health Insurance Premium प्रत्येक व्यक्तीसाठी वेगळा असतो. खालील तक्ता 5 लाख रुपयांच्या कव्हरसाठी साधारणपणे किती Premium लागू शकतो याचा अंदाज देतो.

| वय | विमा कव्हर (Sum Insured) | अंदाजे वार्षिक Premium |

|---|---|---|

| 25 वर्षे | ₹5 लाख | ₹6,000 – ₹8,000 |

| 35 वर्षे | ₹5 लाख | ₹8,000 – ₹12,000 |

| 45 वर्षे | ₹5 लाख | ₹12,000 – ₹18,000 |

| 60 वर्षे व त्यापुढे | ₹5 लाख | ₹20,000+ |

टीप: वरील Premium रक्कम अंदाजे आहे. वास्तविक Premium व्यक्तीचे वय, आरोग्य स्थिती, शहर, विमा कंपनी, कव्हर रक्कम आणि इतर घटकांनुसार बदलू शकतो.

वरील चार्टवरून स्पष्ट दिसते की वय वाढत जाईल तसा Health Insurance Premium देखील वाढत जातो. त्यामुळे कमी वयात पॉलिसी घेतल्यास कमी Premium मध्ये जास्त काळ विमा संरक्षण मिळू शकते.

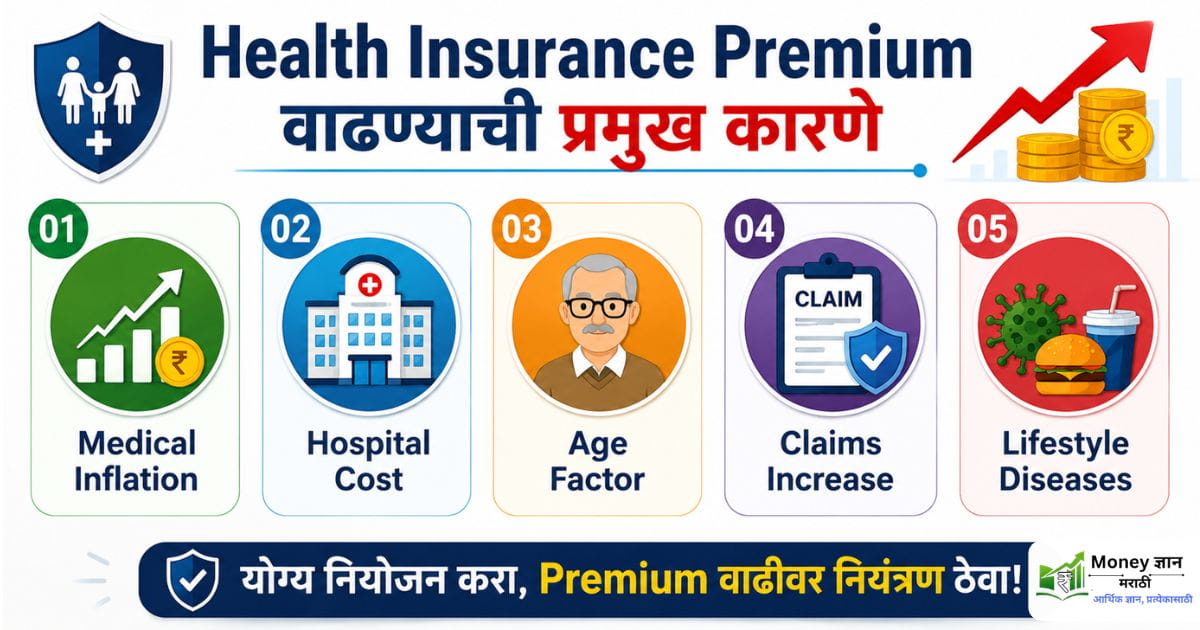

Health Insurance Premium वाढण्यामागील प्रमुख कारणे

विमा कंपन्या विनाकारण Premium वाढवत नाहीत, त्यामागे अनेक कारणे असतात. आरोग्यसेवेचा वाढता खर्च, बदलती जीवनशैली, वाढणारे क्लेम आणि नवीन नियम यांचा थेट परिणाम विमा कंपन्यांच्या खर्चावर होतो. परिणामी हा वाढलेला खर्च प्रीमियमच्या स्वरूपात आपल्यापर्यंत पोहोचतो.

1. वैद्यकीय महागाई (Medical Inflation)

महागाईचा परिणाम आरोग्यसेवेवरही मोठ्या प्रमाणात होतो. काही वर्षांपूर्वी एखाद्या शस्त्रक्रियेसाठी ₹1 लाख खर्च येत असेल, तर आज त्याच उपचारासाठी ₹2 ते ₹3 लाख खर्च येऊ शकतो. हॉस्पिटलमध्ये दाखल झाल्यानंतर रूम चार्जेस, डॉक्टरांची फी, तपासण्या, औषधे आणि ICU चा खर्च मोठ्या प्रमाणात वाढला आहे.

हॉस्पिटल आणि उपचारांचा खर्च वाढल्यामुळे विमा कंपन्यांचाही खर्च वाढतो. त्यामुळे पॉलिसी Renewal करताना Premium वाढलेला दिसू शकतो.

2. Health Insurance Claims वाढणे

गेल्या काही वर्षांत आरोग्य विमा घेणाऱ्यांची संख्या वाढली आहे. त्याचबरोबर क्लेम करणाऱ्या लोकांची संख्याही वाढली आहे. यामध्ये गंभीर आजारांसाठी मोठ्या प्रमाणात क्लेम केले जातात.

- हृदयविकार

- कर्करोग

- किडनीचे आजार

- स्ट्रोक

- मधुमेहाशी संबंधित गुंतागुंत

या आजारांच्या उपचारांसाठी अनेकदा लाखो रुपयांचा खर्च येतो. उदाहरणार्थ, हृदय शस्त्रक्रिया किंवा कर्करोग उपचारासाठी ₹3 लाख ते ₹15 लाखांपर्यंत खर्च होऊ शकतो.

एका वर्षात क्लेमची संख्या जास्त वाढली तर त्याचा परिणाम पुढील वर्षाच्या Premium वर दिसू शकतो.

3. वयानुसार Premium वाढतो

Health Insurance Premium ठरवताना विमा कंपन्या वयाला खूप महत्त्व देतात.

तरुण वयात Health Insurance घेतला तर प्रीमियम कमी असू शकतो. तरुण व्यक्तीच्या तुलनेत ज्येष्ठ नागरिकांना आजार होण्याची शक्यता जास्त असते. त्यामुळे त्यांच्याकडून क्लेम येण्याची शक्यता तरुण व्यक्तींपेक्षा अधिक असते.

25 ते 30 वर्षांच्या व्यक्तीला गंभीर आजार होण्याची शक्यता तुलनेने कमी असते. त्यामुळे त्याचा Premium कमी असतो. पण 45 किंवा 50 वर्षांनंतर मधुमेह, रक्तदाब, हृदयविकार यांसारख्या समस्या वाढू लागतात.

म्हणूनच Health Insurance लवकर वयात घेणे फायदेशीर मानले जाते.

4. जीवनशैलीशी संबंधित आजार वाढणे

आधुनिक जीवनशैलीमुळे अनेक आरोग्य समस्या वाढत आहेत. आज अनेक लोक कमी शारीरिक हालचाल करतात, जंक फूडचे सेवन करतात, तणावाखाली काम करतात, पुरेशी झोप घेत नाहीत. यामुळे मधुमेह, उच्च रक्तदाब, लठ्ठपणा आणि हृदयविकार यांसारखे आजार आता लहान वयातही दिसून येत आहेत.

अशा आजारांचे प्रमाण वाढल्यामुळे उपचारांवरील खर्चही वाढतो आणि त्याचा परिणाम Premium वर होऊ शकतो.

5. नवीन आणि महाग उपचार पद्धती

वैद्यकीय क्षेत्रात सतत प्रगती होत आहे. आज अनेक आजारांवर अत्याधुनिक उपचार उपलब्ध आहेत. या उपचार पद्धती रुग्णांसाठी फायदेशीर असल्या, तरी त्यांचा खर्च खूप जास्त असतो.

उदाहरणार्थ, पारंपरिक शस्त्रक्रियेपेक्षा अत्याधुनिक उपचारांचा खर्च अनेकदा दुप्पट किंवा त्याहून अधिक असू शकतो.

अशा उपचारांचा खर्च जास्त असल्याने विमा कंपन्यांनाही त्यासाठी मोठी रक्कम द्यावी लागते.

6. हॉस्पिटलचे वाढते ऑपरेशनल खर्च

हॉस्पिटल चालवण्यासाठी लागणारा खर्च दरवर्षी वाढत आहे.

यामध्ये डॉक्टर आणि तज्ज्ञांचे मानधन, प्रशिक्षित नर्सिंग स्टाफ, आधुनिक वैद्यकीय उपकरणे, औषधांचा खर्च, वीज, तंत्रज्ञान आणि प्रशासकीय खर्च यांचा समावेश होतो.

हॉस्पिटलचा खर्च वाढला की त्याचा परिणाम संपूर्ण आरोग्यसेवा व्यवस्थेवर होतो आणि Premium मध्येही बदल दिसू शकतो.

7. आरोग्याविषयी वाढलेली जागरूकता

पूर्वी ज्या प्रमाणात आरोग्य विम्याकडे दुर्लक्ष केले जात होते, तसे आज होत नाही. आज अनेक लोक आरोग्य विम्याचे महत्त्व समजून घेत आहेत.

आज अनेक लोक नियमित आरोग्य तपासण्या करतात, काही त्रास झाल्यास लवकर उपचार घेतात, Health Insurance Policy खरेदी करतात, Cashless सुविधेचा वापर करतात.

पूर्वी अनेक लोक उपचार टाळत असत, पण आता विमा असल्यामुळे वेळेवर उपचार घेतात. त्यामुळे विमा सुविधांचा वापर वाढला आहे. याचा परिणाम Premium वर होतो.

8. Pandemic आणि मोठ्या आरोग्य संकटांचा परिणाम

कोविड-19 महामारीचा आरोग्य विमा क्षेत्रावर मोठा परिणाम झाला. कोविड काळात लाखो लोकांना हॉस्पिटलमध्ये दाखल व्हावे लागले. अनेक विमा कंपन्यांना मोठ्या प्रमाणात क्लेम भरावे लागले.

या काळात ICU खर्च वाढला, ऑक्सिजन उपचार महाग झाले, विशेष कोविड उपचार पॅकेज सुरू झाले.

कोविडनंतर विमा कंपन्यांनी जोखीम मोजण्याची पद्धत अधिक काळजीपूर्वक ठेवण्यास सुरुवात केली.

9. IRDAI नियमांमधील बदल

भारतामध्ये विमा क्षेत्राचे नियमन Insurance Regulatory and Development Authority of India (IRDAI) करते.

ग्राहकांचा विचार करून IRDAI वेळोवेळी नवीन नियम लागू करते. या नियमांमुळे विमाधारकांना अधिक सुविधा आणि संरक्षण मिळते.

जसे की अधिक पारदर्शक पॉलिसी अटी, जलद Claim Settlement प्रक्रिया, ग्राहकांसाठी अतिरिक्त कव्हर आणि काही विशिष्ट उपचारांचा समावेश.

नवीन नियमांमुळे ग्राहकांना अधिक सुविधा मिळतात, पण त्या सुविधा देण्यासाठी विमा कंपन्यांना अतिरिक्त खर्च करावा लागू शकतो.

उदाहरण: Health Insurance Premium का वाढतो?

Health Insurance Premium वाढण्यामागील कारणे समजून घेण्यासाठी आपण एक सोपे उदाहरण पाहू.

समजा, अमोल नावाच्या 30 वर्षीय व्यक्तीने 2021 मध्ये 5 लाख रुपयांच्या कव्हरसह Health Insurance Policy खरेदी केली. त्यावेळी त्याला दरवर्षी ₹8,500 Premium भरावे लागत असे. अमोल निरोगी होता आणि त्याला कोणताही गंभीर आजार नव्हता, त्यामुळे त्याचे Premium तुलनेने कमी होते.

पाच वर्षांनंतर म्हणजे 2026 मध्ये जेव्हा त्याने पॉलिसीचे Renewal केले, तेव्हा त्याला Premium ₹12,500 झाल्याचे दिसले. त्यामुळे त्याच्या मनात प्रश्न निर्माण झाला की पॉलिसीचे कव्हर तेच असताना Premium इतका का वाढला?

Premium वाढण्याची कारणे:

- अमोलचे वय वाढले

- वैद्यकीय महागाई वाढली

- विमा कंपनीचा Claim Ratio वाढला

- हॉस्पिटलचा खर्च वाढला

यामुळे Premium मध्ये जवळपास 47% वाढ झाली.

Premium कमी करण्यासाठी प्रभावी उपाय

Health Insurance Premium वाढणे पूर्णपणे टाळता येत नसले तरी काही योग्य निर्णय घेतल्यास Premium वर नियंत्रण ठेवता येते. काही स्मार्ट पद्धतींचा वापर करून तुम्ही कमी खर्चात चांगले आरोग्य संरक्षण मिळवू शकता.

1. कमी वयात Health Insurance घ्या

Health Insurance Premium ठरवताना वय हा सर्वात महत्त्वाचा घटक असतो. कमी वयातील व्यक्तींना गंभीर आजार होण्याची शक्यता तुलनेने कमी असल्यामुळे विमा कंपन्या त्यांना कमी Premium मध्ये पॉलिसी देतात.

तुम्ही जितक्या लवकर Health Insurance घ्याल तितक्या कमी खर्चात चांगले कव्हर मिळण्याची शक्यता असते.

2. Healthy Lifestyle ठेवा

तुमची जीवनशैली तुमच्या आरोग्यावर आणि अप्रत्यक्षपणे Health Insurance Premium वर परिणाम करते.

निरोगी जीवनशैलीसाठी:

नियमित व्यायाम करा.

संतुलित आणि पौष्टिक आहार घ्या.

धूम्रपान आणि तंबाखूचे सेवन टाळा.

मद्यपानावर नियंत्रण ठेवा.

नियमित आरोग्य तपासणी करा.

3. Family Floater Plan विचारात घ्या

जर तुम्हाला तुमच्या कुटुंबासाठी Health Insurance घ्यायचा असेल, तर Family Floater Plan हा किफायतशीर पर्याय ठरू शकतो.

या योजनेत पती-पत्नी, मुले आणि काही प्रकरणांमध्ये पालकांना एकाच पॉलिसीअंतर्गत संरक्षण मिळते.

4. Deductible आणि Super Top-Up Plan निवडा

जर तुमच्याकडे आधीच मूलभूत Health Insurance कव्हर असेल, तर Super Top-Up Plan हा Premium कमी ठेवण्याचा उत्तम पर्याय ठरू शकतो.

Deductible म्हणजे ठराविक रकमेपर्यंतचा खर्च तुम्ही स्वतः उचलता आणि त्यापेक्षा जास्त खर्च विमा कंपनी कव्हर करते.

या प्रकारच्या योजनांमध्ये Premium तुलनेने कमी असतो आणि मोठ्या वैद्यकीय खर्चापासून संरक्षण मिळते.

5. Policy Compare करा

काही लोक वर्षानुवर्षे एकाच पॉलिसीचे Renewal करतात, पण इतर पॉलिसी योजनांची तुलना करत नाहीत. त्यामुळे Renewal करण्यापूर्वी पुढील गोष्टींची तुलना करा:

- Coverage

- Claim Settlement Ratio

- Network Hospitals

- Waiting Period

- अतिरिक्त फायदे

6. No Claim Bonus (NCB) चा फायदा घ्या

No Claim Bonus (NCB) हा आरोग्य विम्यातील एक महत्त्वाचा लाभ आहे. जर तुम्ही पॉलिसी कालावधीत कोणताही क्लेम केला नाही, तर विमा कंपनी तुम्हाला बक्षीस म्हणून अतिरिक्त कव्हर देऊ शकते.

अनेक कंपन्या क्लेम न केल्यास पुढील वर्षी अतिरिक्त कव्हर देतात, त्यामुळे त्याच Premium मध्ये जास्त संरक्षण मिळू शकते.

म्हणून किरकोळ खर्चासाठी अनावश्यक क्लेम टाळल्यास No Claim Bonus (NCB) चा जास्त फायदा मिळू शकतो.

महत्त्वाचे: Health Insurance घेताना या गोष्टी नक्की तपासा

- फक्त कमी Premium पाहून पॉलिसी निवडू नका – कमी Premium असला तरी कव्हर आणि फायदे मर्यादित असू शकतात.

- Claim Settlement Ratio तपासा – विमा कंपनी किती टक्के क्लेम मंजूर करते हे जाणून घ्या.

- Waiting Period काळजीपूर्वक वाचा – काही आजारांसाठी क्लेम करण्यापूर्वी प्रतीक्षा कालावधी असू शकतो.

- Network Hospitals ची यादी तपासा – तुमच्या शहरातील Cashless सुविधा उपलब्ध आहे का ते पहा.

- Room Rent Limit समजून घ्या – रूम भाड्याची मर्यादा असल्यास क्लेम रकमेवर परिणाम होऊ शकतो.

- Policy Exclusions वाचा – कोणते आजार, उपचार किंवा परिस्थिती कव्हर होत नाहीत हे आधीच समजून घ्या.

लक्षात ठेवा: योग्य Health Insurance Policy निवडताना केवळ Premium नव्हे तर कव्हर, सुविधा, क्लेम प्रक्रिया आणि अटी-शर्ती यांचाही विचार करणे तितकेच महत्त्वाचे आहे.

निष्कर्ष

Health Insurance Premium वाढणे टाळता येत नाही, पण योग्य नियोजन केल्यास त्याचा आर्थिक भार कमी करता येतो. कमी वयात पॉलिसी घेणे, निरोगी जीवनशैली ठेवणे आणि पॉलिसी निवडताना सर्व अटी समजून घेणे यामुळे भविष्यात मोठा फायदा होऊ शकतो. त्यामुळे केवळ Premium किती आहे हे पाहू नका, तर मिळणारे संरक्षण किती आहे हेही तपासा. योग्य Health Insurance ही तुमच्या आणि तुमच्या कुटुंबाच्या आर्थिक सुरक्षिततेसाठी महत्त्वाची गुंतवणूक ठरू शकते.

👉 Term Insurance म्हणजे काय? कमी प्रीमियममध्ये जास्त कव्हर कसे मिळवावे – संपूर्ण मार्गदर्शन

People Also Ask (FAQ)

1. Health Insurance Premium दरवर्षी वाढतो का?

हो, अनेक वेळा Renewal दरम्यान Premium वाढलेला दिसू शकतो. यामागे वय, वैद्यकीय महागाई आणि क्लेम खर्च यांसारखी कारणे असतात.

2. वय वाढल्यावर Premium का वाढतो?

वय वाढल्यावर आजार होण्याची शक्यता वाढते. त्यामुळे विमा कंपनी जास्त Premium आकारू शकते.

3. Health Insurance Premium कमी करण्याचा सर्वोत्तम मार्ग कोणता?

कमी वयात Policy घेणे, Healthy Lifestyle ठेवणे आणि योग्य कव्हर निवडणे हा सर्वोत्तम मार्ग आहे.

4. Family Floater मध्ये Premium कमी असतो का?

अनेक वेळा स्वतंत्र पॉलिसीपेक्षा Family Floater अधिक किफायतशीर ठरू शकतो.

5. Premium वाढला तर Policy बदलू शकतो का?

होय. तुम्ही Portability सुविधेचा वापर करून दुसऱ्या विमा कंपनीकडे Policy हस्तांतरित करू शकता.