अनेक लोक खाजगी नोकरी, छोटे व्यवसाय किंवा दैनंदिन काम करून आपले घर चालवतात. घरातील अनेक जबाबदाऱ्या पूर्ण करताना निवृत्तीनंतर काय, हा विचारच करत नाहीत.

आज अनेकांना बचत करणे कठीण जाते. मग निवृत्तीनंतर किंवा वृध्दापकाळात नियमित उत्पन्न कुठून येणार हा प्रश्न अनेकांना पडतो.

अशा परिस्थितीत सरकारची अटल पेन्शन योजना सामान्य नागरिकांसाठी मोठा आधार ठरू शकते. कमी रकमेपासून सुरू होणारी ही सरकारी पेन्शन योजना वृध्दापकाळात निश्चित आर्थिक सुरक्षा देण्याचा प्रयत्न करते.

या आर्टिकलमध्ये आपण अटल पेंशन योजना म्हणजे काय, पात्रता, फायदे, अर्ज प्रक्रिया, पेन्शन रक्कम आणि संपूर्ण माहिती साध्या व सोप्या भाषेत जाणून घेणार आहोत.

अटल पेंशन योजना म्हणजे काय?

अटल पेंशन योजना (APY) ही भारत सरकारने सुरू केलेली एक सामाजिक सुरक्षा आणि पेन्शन योजना आहे. या योजनेचा मुख्य उद्देश असंघटित क्षेत्रातील कामगार, छोटे व्यावसायिक, शेतकरी, मजूर आणि नियमित सरकारी पेन्शन सुविधा नसलेल्या लोकांना वृद्धापकाळात आर्थिक आधार देणे हा आहे.

आज आपल्यापैकी अनेक लोक खाजगी नोकरी, छोटे व्यवसाय किंवा दैनंदिन उत्पन्नावर काम करतात. वृद्धापकाळात कोणत्याही प्रकारचे उत्पन्नाचे साधन नसते. त्यामुळे वय वाढल्यानंतर आर्थिक अडचणी निर्माण होऊ शकतात. हीच समस्या लक्षात घेऊन केंद्र सरकारने अटल पेंशन योजना सुरू केली.

या योजनेत आपल्याला दरमहा ठराविक छोटी रक्कम जमा करावी लागते. ही रक्कम व्यक्तीच्या वयावर आणि भविष्यात निवडलेल्या पेन्शन रकमेवर अवलंबून असते. व्यक्ती 60 वर्षांची झाल्यानंतर सरकारकडून दरमहा निश्चित पेन्शन दिली जाते.

या योजनेत ₹1,000, ₹2,000, ₹3,000, ₹4,000, ₹5,000 यापैकी कोणतीही मासिक पेन्शन निवडता येते.

उदाहरणार्थ, जर एखाद्या व्यक्तीने तरुण वयात योजना सुरू करून नियमित हप्ते भरले, तर निवृत्तीनंतर त्याला दरमहा ₹5,000 पर्यंत पेन्शन मिळू शकते.

अटल पेंशन योजना का सुरू करण्यात आली?

भारतात मोठ्या प्रमाणात लोक असंघटित क्षेत्रात काम करतात, जसे खाजगी नोकरी करणारे कर्मचारी, छोटे दुकानदार, रिक्षाचालक, शेतकरी, बांधकाम कामगार, घरकाम करणाऱ्या महिला, दैनंदिन मजुरी करणारे कामगार आणि स्वयंरोजगार करणाऱ्या लोकांचा समावेश होतो.

या असंघटित क्षेत्रात काम करणाऱ्या लोकांना काम करत असताना नियमित उत्पन्न मिळत असले तरी निवृत्तीनंतर नियमित उत्पन्न मिळेल याची खात्री नसते. वय वाढल्यानंतर किंवा काम करण्याची क्षमता कमी झाल्यानंतर आर्थिक अडचणी निर्माण होऊ शकतात.

ही परिस्थिती लक्षात घेऊन भारत सरकारने सामान्य नागरिकांना वृद्धापकाळात आर्थिक सुरक्षा मिळावी या उद्देशाने अटल पेंशन योजना सुरू केली.

सोप्या भाषेत समजून घ्या

राहुल हा एका खाजगी कंपनीत काम करतो आणि त्याच्याकडे भविष्य निर्वाह निधी (PF) किंवा कोणतीही पेंशन सुविधा नाही. जर त्याने आज अटल पेंशन योजना सुरू करून दरमहा थोडी रक्कम भरत राहिला, तर 60 वर्षांनंतर त्याला नियमित पेंशन मिळू शकते. यामुळे त्याला

- वृद्धापकाळात आर्थिक आधार मिळेल.

- मुलांवर पूर्ण अवलंबून राहावे लागणार नाही.

- दैनंदिन खर्च भागवणे सोपे जाईल.

म्हणूनच अटल पेंशन योजना ही सामान्य नागरिकांसाठी उपयुक्त आणि दीर्घकालीन आर्थिक सुरक्षा देणारी सरकारी योजना मानली जाते.

अटल पेंशन योजनेची मुख्य वैशिष्ट्ये

अटल पेंशन योजना ही आपल्या सारख्या सामान्य नागरिकांसाठी तयार करण्यात आली आहे, ज्यामध्ये वृध्दापकाळात आर्थिक सुरक्षितता मिळावी या उद्देशाने तयार करण्यात आलेली आहे, पण याच बरोबर या योजनेची काही महत्त्वाची वैशिष्ट्ये आहेत जी आपल्याला माहीत असणे आवश्यक आहे.

1. 60 वर्षांनंतर निश्चित पेन्शन मिळते

या योजनेचे सर्वात मोठे वैशिष्ट्य म्हणजे निवृत्तीनंतर दरमहा निश्चित पेंशन मिळते. या योजनेत सहभागी होताना व्यक्ती ₹1,000, ₹2,000, ₹3,000, ₹4,000, ₹5,000 यापैकी कोणतीही पेन्शन रक्कम निवडू शकते. यानंतर 60 वर्षे पूर्ण झाल्यावर निवडलेल्या रकमेप्रमाणे दरमहा पेन्शन मिळू लागते.

यामुळे वृद्धापकाळात नियमित उत्पन्नाचा आधार मिळतो, घरखर्चासाठी मदत होते, औषधांचा खर्च भागवता येतो, आर्थिक ताण कमी होऊ शकतो.

2. कमी रकमेपासून गुंतवणूक सुरू करता येते

निवृत्ती नियोजन करायचे म्हटले की अनेकांना असे वाटते की त्यासाठी मोठी गुंतवणूक करावी लागते. पण अटल पेंशन योजनेत अगदी कमी रकमेपासून सुरुवात करता येते.

ही योजना कमी रकमेपासून सुरू तर होतेच, शिवाय तुम्ही जितक्या कमी वयात सुरू कराल तितका फायदा तुम्हाला मिळतो. कारण व्यक्तीच्या वयावर आणि निवडलेल्या पेंशन रकमेवर मासिक हप्ता ठरतो.

3. Auto Debit सुविधा उपलब्ध आहे

या योजनेत हप्ता भरण्यासाठी तुम्हाला स्वत: जावे लागत नाही किंवा तुम्हाला वेगळे पेमेंट करण्याची गरज पडत नाही. तुम्ही ही योजना सुरू केल्यावर दरमहा ठरलेली रक्कम थेट तुमच्या बँक खात्यातून आपोआप वजा केली जाते.

याचा फायदा असा होतो की हप्ता भरायचा विसर पडत नाही, वेळेवर हप्ता भरला जातो, प्रक्रिया सोपी आणि सोईस्कर होते.

4. पती/पत्नीला देखील लाभ मिळू शकतो

ही योजना केवळ खातेदारापुरती मर्यादित नाही. खातेदाराच्या मृत्यूनंतर त्याच्या जोडीदाराला देखील लाभ मिळू शकतो. याचा फायदा कुटुंबाला होतो.

जर कुटुंबातील मुख्य कमावत्या व्यक्तीचा मृत्यू झाला तर त्याच्या जोडीदाराला आर्थिक आधार मिळू शकतो, कुटुंबावरील आर्थिक ताण कमी होऊ शकतो, वृद्धापकाळात सुरक्षितता मिळण्यास मदत होते.

5. केंद्र सरकारची अधिकृत योजना

ही भारत सरकारची अधिकृत योजना आहे, त्यामुळे अनेक लोक ही योजना सुरक्षित पर्याय मानतात. या योजनेचे संचालन Pension Fund Regulatory and Development Authority (PFRDA) द्वारे केले जाते.

यामुळे या योजनेवर सरकारी देखरेख असल्यामुळे सामान्य नागरिकांना सुरक्षिततेची भावना मिळते. म्हणून कमी जोखीम असलेली योजना शोधणाऱ्या लोकांसाठी अटल पेंशन योजना चांगला पर्याय होऊ शकतो.

अटल पेंशन योजनेसाठी पात्रता

सरकारने या योजनेसाठी काही आवश्यक अटी ठरवल्या आहेत. या अटी पूर्ण करणारी व्यक्ती APY मध्ये सहभागी होऊ शकते.

1. भारतीय नागरिक असणे आवश्यक

अटल पेंशन योजना ही भारत सरकारची योजना असल्यामुळे या योजनेचा लाभ फक्त भारतीय नागरिकांनाच मिळतो.

म्हणजे:

- भारतात राहणारे नागरिक

- भारतीय ओळखपत्र असलेले लोक

- वैध बँक खाते असलेली व्यक्ती

या योजनेत सहभागी होऊ शकतात.

2. वय 18 ते 40 वर्षे असणे आवश्यक

अटल पेंशन योजनेत सहभागी होण्यासाठी किमान वय 18 वर्षे आणि कमाल वय 40 वर्षे ठेवण्यात आले आहे.

18 वर्षांनंतर व्यक्ती:

- स्वतःचे bank account वापरू शकते

- आर्थिक व्यवहार करू शकते

- दीर्घकालीन गुंतवणूक सुरू करू शकते

म्हणून या वयानंतर योजना सुरू करता येते.

3. 40 वर्षांनंतर योजना का सुरू करता येत नाही?

ही योजना दीर्घकालीन हप्त्यावर आधारित आहे. सरकारला या योजनेत सहभागी होणाऱ्या व्यक्तीकडून 60 वर्षांपर्यंत नियमित हप्ते भरणे अपेक्षित असते.

जसे एखाद्या व्यक्तीने 20 व्या वयात योजना सुरू केली तर त्या व्यक्तीला पुढील 40 वर्षे हप्ते भरता येतात, पण 40 व्या वयात योजना सुरू केल्यास फक्त 20 वर्ष हप्ते भरता येतील. म्हणून 40 वर्षानंतर नवीन खाते सुरू करता येत नाही.

4. कमी वयात योजना सुरू केल्याचा फायदा

तुम्ही या योजनेत लवकर सहभागी झाल्यास मोठा फायदा मिळू शकतो. मासिक हप्ता कमी लागू शकतो, जास्त काळ गुंतवणूक करता येते, आर्थिक ताण कमी होतो. हे आपण एका उदाहरणाने समजून घेऊ.

राहुलने वयाच्या 22 व्या वर्षी APY सुरू केली आणि त्याचाच मित्र अमितने 35 व्या वयात सुरू केली. दोघांनी ₹5,000 पेन्शन निवडली, तर राहुलला मासिक हप्ता कमी असू शकतो आणि अमितला जास्त मासिक हप्ता भरावा लागू शकतो.

म्हणून निवृत्ती नियोजन शक्य तितक्या लवकर सुरू करणे फायदेशीर ठरू शकते.

5. Savings Bank Account असणे आवश्यक

ही योजना सुरू करण्यासाठी तुमच्याकडे savings bank account असणे अत्यावश्यक आहे, कारण तुमच्या बँक अकाऊंट मधून थेट हा हप्ता APY योजनेत जमा होतो आणि 60 वर्षांनंतर तुम्हाला मिळणारी पेंशन याच बँक अकाऊंटमध्ये जमा केली जाते.

या योजनेत Auto Debit सुविधा वापरली जाते. परंतु जर तुमच्या बँक अकाऊंटमध्ये पुरेशी रक्कम नसेल तर, दंड लागू होऊ शकतो

तुमचा हप्ता अयशस्वी होऊ शकतो. म्हणून बँक अकाऊंट अॅक्टिव्ह ठेवणे महत्त्वाचे आहे.

6. Aadhaar आणि Mobile Number लिंक असणे फायदेशीर

APY सुरू करण्यासाठी आधार आणि मोबाईल नंबर लिंक असणे फार गरजेचे आहे. ओळख पडताळणीसाठी, KYC प्रक्रियेसाठी व खाते सुरक्षित ठेवण्यासाठी Aadhaar उपयुक्त ठरतो. तसेच मोबाईल बँकेला लिंक असल्यास तुम्हाला दरमहा मिळणाऱ्या हप्त्याचे SMS मिळतात, बँक अकाऊंट अपडेट मिळतात व तुम्ही केलेल्या व्यवहाराची माहिती वेळेवर समजते.

अटल पेंशन योजनेमध्ये किती पेन्शन मिळते?

अटल पेंशन योजना (APY) मध्ये सहभागी झाल्यानंतर व्यक्तीला 60 वर्षांनंतर दरमहा निश्चित पेन्शन मिळू शकते. या योजनेत सरकारने आधीपासून काही निश्चित पेन्शन पर्याय दिले आहेत.

आपण आपल्या गरजेनुसार खालीलपैकी कोणताही पेंशन पर्याय निवडू शकतो.

पेन्शन किती मिळेल हे कशावर अवलंबून असते?

या योजनेमध्ये प्रत्येक व्यक्तीला मिळणारा हप्ता सारखा नसतो. तुमचे वय, तुम्ही निवडलेली पेंशन रक्कम, किती वर्ष गुंतवणूक करता या मुख्य तीन घटकांवर तुम्हाला रक्कम भरावी लागते.

| मासिक पेन्शन | कोणासाठी उपयुक्त? | अंदाजे मासिक हप्ता |

|---|---|---|

| ₹1,000 | कमी उत्पन्न असलेले लोक | कमी |

| ₹2,000 | छोट्या बचतीपासून सुरुवात करणारे | मध्यम |

| ₹3,000 | नियमित बचत करू शकणारे | थोडा जास्त |

| ₹4,000 | भविष्यासाठी अधिक सुरक्षितता हवी असलेले | अधिक |

| ₹5,000 | जास्त पेन्शन हवी असलेले | सर्वाधिक |

1. तुमच्या वयावर

या योजनेत वय खूप महत्त्वाचे असते. तुम्ही कमी वयात योजना सुरू केल्यास तुम्हाला कमी मासिक हप्ता भरावा लागू शकतो, जास्त काळ गुंतवणूक करता येते.

मात्र तुम्ही जास्त वयात योजना सुरू केल्यास तुम्हाला हप्त्याचा कालावधी कमी राहतो. त्यामुळे मासिक हप्ता जास्त लागू शकतो.

2. निवडलेल्या पेन्शन रकमेवर

तुम्ही जितकी जास्त पेन्शन निवडाल तितका मासिक हप्ता वाढू शकतो.

उदाहरण:

₹1,000 पेन्शन → कमी हप्ता

₹5,000 पेन्शन → जास्त हप्ता

कमी हप्त्याची निवड केल्यास तुम्हाला भविष्यात मिळणारी पेंशनही कमी असू शकते. म्हणून भविष्यात जास्त पेंशन हवी असल्यास आजच थोडी जास्त बचत करावी लागेल.

3. किती वर्षे गुंतवणूक करता यावर

अटल पेंशन योजना ही long-term योजना आहे.

तुम्ही जितक्या जास्त काळ नियमित हप्ता भराल तितका आर्थिक भार कमी वाटू शकतो

शिवाय लवकर योजना सुरू केल्यास छोट्या रकमेपासून सुरुवात करता येते, भविष्यात मोठा फायदा मिळू शकतो.

मासिक हप्ता किती भरावा लागतो?

अटल पेंशन योजना (APY) मध्ये सहभागी होणाऱ्या प्रत्येक व्यक्तीला दरमहा ठराविक रक्कम भरावी लागते. तुम्ही किती रक्कम भरतात, त्याच्यावरच भविष्यात मिळणारी पेंशन अवलंबून असते.

APY सुरू करताना तुम्हाला मासिक हप्ता किती असेल हे मुख्यतः

- योजना सुरू करतानाचे वय

- निवडलेली पेन्शन रक्कम

- किती वर्षे गुंतवणूक होणार आहे

यावर ठरते.

| योजना सुरू करण्याचे वय | ₹5,000 पेन्शनसाठी अंदाजे हप्ता |

|---|---|

| 20 वर्षे | कमी |

| 25 वर्षे | मध्यम |

| 35 वर्षे | जास्त |

| 40 वर्षे | सर्वाधिक |

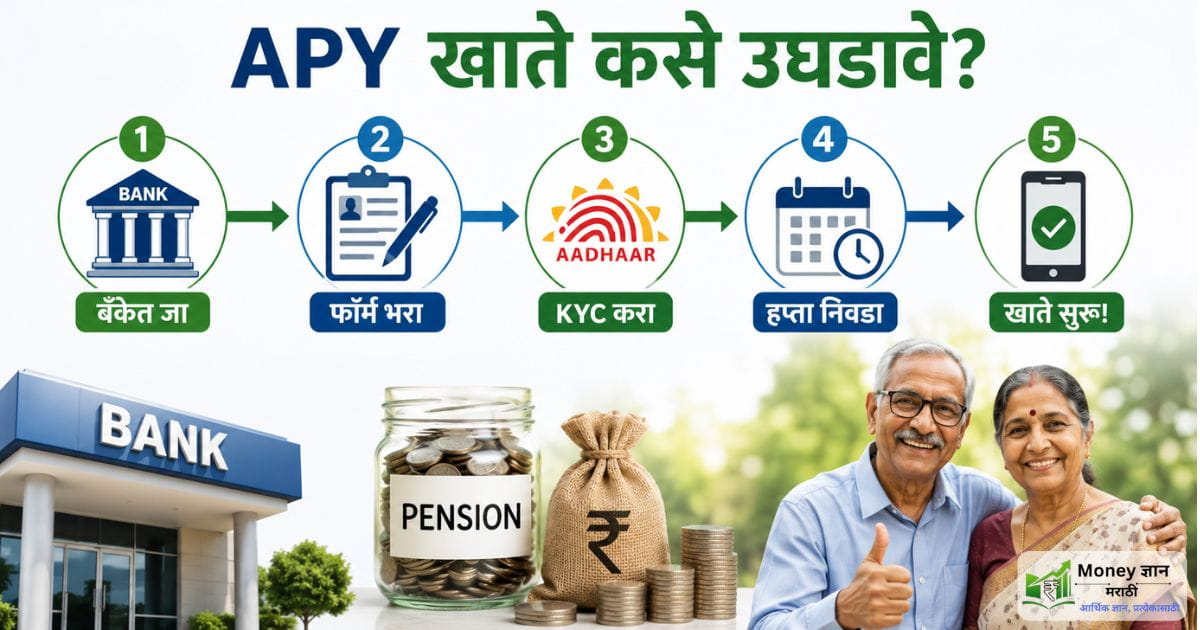

APY मध्ये खाते कसे उघडावे?

अटल पेंशन योजना सुरू करण्याची प्रक्रिया अतिशय सोपी आहे. तुम्ही Offline किंवा Online दोन्ही पद्धतीने APY खाते सुरू करू शकता.

Offline पद्धत

- जवळच्या बँकेत जा

- APY Application Form भरा

- Aadhaar आणि Bank माहिती द्या

- दरमहा भरायचा हप्ता निवडा

- Auto Debit सुविधा सुरू करा

Online पद्धत

काही बँका Net Banking किंवा Mobile Banking द्वारे देखील अटल पेंशन योजना सुरू करण्याची सुविधा देतात.

बँक खात्यात दरमहा पुरेशी रक्कम ठेवा, जेणेकरून हप्ता वेळेवर कापला जाईल.

APY साठी आवश्यक कागदपत्रे

अटल पेंशन योजना सुरू करण्यासाठी खालील कागदपत्रांची आवश्यकता लागू शकते:

- Aadhaar Card

- PAN Card (काही बँकांमध्ये आवश्यक)

- Savings Bank Account

- Mobile Number

Aadhaar आणि Mobile Number Bank Account सोबत लिंक असल्यास प्रक्रिया अधिक सोपी होऊ शकते.

अटल पेंशन योजनेचे फायदे

अटल पेंशन योजना (APY) सरकारने सामान्य नागरिकांना भविष्यात मदत मिळावी या उद्देशाने तयार केलेली आहे. तुम्हाला ही योजना सुरू करायची असेल, तर या योजनेचे महत्त्वाचे फायदे सविस्तर समजून घेणे आवश्यक आहे.

1. निवृत्तीनंतर नियमित उत्पन्न मिळते

या योजनेचा सर्वात मोठा फायदा म्हणजे 60 वर्षांनंतर दरमहा निश्चित पेंशन मिळू शकते. आज खाजगी क्षेत्रात काम करणारे कर्मचारी, छोटे व्यावसायिक, दैनंदिन मजुरी करणारे कामगार यांना कोणताही निवृत्तीतील आधार नसतो, त्यामुळे उतारवयात नियमित उत्पन्न नसल्यास अनेकांना मुलांवर अवलंबून राहावे लागते.

अटल पेंशन योजनेमुळे

- दरमहा ठराविक पेन्शन मिळू शकते

- घरखर्चासाठी मदत होते

- औषधांचा खर्च भागवता येतो

- आर्थिक ताण कमी होऊ शकतो

2. सुरक्षित सरकारी योजना

अटल पेंशन योजना ही भारत सरकारची अधिकृत योजना असल्यामुळे भविष्यासाठी सुरक्षित पर्याय शोधणाऱ्यासाठी ही योजना सर्वोत्तम आहे.

या योजनेचे संचालन Pension Fund Regulatory and Development Authority (PFRDA)

द्वारे केले जाते. यामुळे कमी जोखीम असलेली योजना शोधणाऱ्यांसाठी व सुरक्षित निवृत्ती नियोजन करणाऱ्यांसाठी ही योजना उपयुक्त आहे.

3. छोट्या बचतीतून मोठा फायदा मिळू शकतो

APY योजनेत कोणतीही मोठी गुंतवणूक करण्याची आवश्यकता नसते, तुम्हीही दरमहा एक छोटा हप्ता भरून भविष्यासाठी पेंशन तयार करू शकता.

या योजनेत छोटी बचत असल्यामुळे कमी उत्पन्न असलेल्या लोकांनाही योजना सुरू करता येते. नियमित बचतीची सवय लागते, तसेच भविष्यासाठी आर्थिक सुरक्षा तयार होते.

4. कुटुंबाला आर्थिक संरक्षण मिळू शकते

या योजनेचा आणखी एक महत्त्वाचा फायदा म्हणजे खातेदाराच्या मृत्यूनंतर जोडीदाराला लाभ मिळू शकतो.

जर एखाद्या कुटुंबातील मुख्य कमावणाऱ्या व्यक्तीने ही योजना सुरू केली असेल तर त्याच्या पश्चात त्याच्या कुटुंबाला आर्थिक सुरक्षितता मिळू शकते, जोडीदाराला पेंशनचा लाभ मिळू शकतो, घरातील आर्थिक अडचणी काही प्रमाणात कमी होऊ शकतात.

यामुळे कमी उत्पन्न असलेल्या कुटुंबासाठी किंवा एकाच व्यक्तीच्या उत्पन्नावर घर चालवणाऱ्या कुटुंबासाठी ही सुविधा महत्त्वाची ठरू शकते.

5. Long Term Financial Planning साठी उपयुक्त

बहुतेक लोक निवृत्ती नियोजन उशिरा करतात किंवा करतच नाहीत. आज नोकरीला असल्यामुळे त्याचे महत्त्व कमी वाटत असेल, पण भविष्याचा विचार आताच करणे हेही तितकेच गरजेचे झाले आहे.

या योजनेच्या माध्यमातून दीर्घकालीन आर्थिक नियोजन करण्यास, नियमित बचत करण्याची व भविष्यासाठी तयारी करण्याची मदत होते.

उदाहरण

रमेश हा एका खाजगी कंपनीमध्ये नोकरी करतो.

- त्याने 24 वर्षे असताना APY सुरू केली.

- ₹5,000 मासिक पेन्शनचा पर्याय निवडला.

- त्याने दरमहा अंदाजे ₹330 ते ₹400 पर्यंत हप्ता भरायला सुरुवात केली.

ही रक्कम त्याच्या बँक खात्यातून Auto Debit द्वारे दरमहा कापली जाईल.

जर रमेशने:

नियमित हप्ते भरून योजना सुरू ठेवली, तर

तर 60 वर्षांनंतर त्याला:

- दरमहा ₹5,000 निश्चित पेन्शन मिळू शकते. भविष्यात त्याच्या पश्चात

- त्याच्या पत्नीला पेन्शनचा लाभ मिळू शकतो.

- त्यांच्या कुटुंबाला आर्थिक आधार मिळू शकतो.

अटल पेंशन योजना घेताना लक्षात ठेवण्यासारख्या महत्त्वाच्या गोष्टी

अटल पेंशन योजना ही दीर्घकालीन retirement planning साठी उपयुक्त योजना असली तरी काही महत्त्वाच्या गोष्टी वाचकांनी समजून घेणे आवश्यक आहे.

1. 60 वर्षांपूर्वी पूर्ण फायदा मिळत नाही

अटल पेंशन योजना ही long-term योजना आहे. या योजनेमध्ये 60 वर्षांनंतरच नियमित पेन्शन सुरू होते.

म्हणजेच:

- ही Short Term Investment नाही

- लवकर पैसे काढण्यासाठी योजना तयार केलेली नाही

- Retirement नंतर आर्थिक आधार मिळावा हा मुख्य उद्देश आहे

म्हणून APY मध्ये गुंतवणूक करताना दीर्घकालीन विचार करणे महत्त्वाचे आहे.

2. महागाईचा प्रभाव पडू शकतो

या योजनेत निश्चित पेन्शन मिळते. म्हणजे तुम्ही जी पेन्शन निवडाल तीच रक्कम भविष्यात मिळेल.

उदाहरण:

- आज ₹5,000 मध्ये काही खर्च भागू शकतो

- पण भविष्यात महागाई वाढल्यास त्याच रकमेची किंमत कमी वाटू शकते

म्हणून APY सोबत इतर बचत किंवा गुंतवणूक पर्याय ठेवणे देखील फायदेशीर ठरू शकते.

3. नियमित मासिक हप्ता भरणे आवश्यक आहे

अटल पेंशन योजनेत दरमहा ठराविक रक्कम bank account मधून Auto Debit द्वारे कापली जाते.

जर खात्यात पुरेशी रक्कम नसेल तर:

- Penalty लागू होऊ शकते

- हप्ता चुकू शकतो

- दीर्घकाळ payment न झाल्यास खाते बंद होऊ शकते

म्हणून Bank Account मध्ये नियमित balance ठेवणे महत्त्वाचे आहे.

4. कमी वयात योजना सुरू केल्यास जास्त फायदा होतो

अटल पेंशन योजनेत जितक्या लवकर सहभागी व्हाल तितका मासिक हप्ता कमी लागू शकतो.

कारण:

- जास्त वर्षे हप्ते भरता येते

- लहान रकमेपासून बचत सुरू करता येते

- आर्थिक ताण कमी राहू शकतो

म्हणून retirement planning तरुण वयात सुरू करणे अधिक फायदेशीर मानले जाते.

महत्त्वाची टिप:

अटल पेंशन योजना ही दीर्घकालीन आर्थिक सुरक्षिततेसाठी उपयुक्त योजना आहे. पण योजना सुरू करण्यापूर्वी तुमचे उत्पन्न, मासिक खर्च आणि भविष्यातील आर्थिक गरजा समजून घेणे आवश्यक आहे.

APY आणि इतर गुंतवणूक पर्याय तुलना

अटल पेंशन योजना (APY), SIP, FD आणि PPF यामधील फरक समजून घेण्यासाठी खालील तुलना वाचकांना उपयुक्त ठरू शकते.

| गुंतवणूक पर्याय | जोखीम | परतावा | पेन्शन सुविधा | कोणासाठी उपयुक्त? |

|---|---|---|---|---|

| APY | कमी | निश्चित | हो | Retirement नंतर निश्चित उत्पन्न हवे असलेले लोक |

| SIP | बाजारावर अवलंबून | बदलता | नाही | दीर्घकालीन wealth creation साठी |

| FD | कमी | मर्यादित | नाही | सुरक्षित आणि Short-Term बचत करणारे |

| PPF | कमी | चांगला | थेट नाही | Long-Term Tax Saving आणि सुरक्षित गुंतवणूक |

वाचकांसाठी महत्त्वाची गोष्ट:

जर तुम्हाला retirement नंतर दरमहा निश्चित पेन्शन हवी असेल, तर APY हा चांगला पर्याय ठरू शकतो.

पण जर तुम्हाला जास्त परतावा आणि wealth creation वर लक्ष द्यायचे असेल, तर SIP उपयुक्त ठरू शकते.

निष्कर्ष

अटल पेंशन योजना (APY) ही सामान्य नागरिकांसाठी वृद्धापकाळात आर्थिक आधार देणारी एक महत्त्वाची सरकारी योजना आहे. ही योजना पेन्शनची सुविधा नसलेल्या लोकांसाठी फायदेशीर आहे.

या योजनेत कमी रकमेपासून गुंतवणूक सुरू करता येते आणि 60 वर्षांनंतर निश्चित मासिक पेन्शन मिळू शकते. जर तुम्हाला भविष्यात आर्थिक सुरक्षितता हवी असेल आणि निवृत्तीनंतर नियमित उत्पन्नाचा आधार तयार करायचा असेल, तर अटल पेंशन योजना तुमच्यासाठी चांगला पर्याय ठरू शकते.

म्हणून, योग्य वयात योजना सुरू केल्यास कमी हप्त्यात भविष्यासाठी चांगली आर्थिक तयारी करता येऊ शकते.

Small Saving Schemes 2026 in Marathi: Monthly Income & Tax Benefits संपूर्ण मार्गदर्शन

People Also Ask (PAA)

1. अटल पेंशन योजना कोणासाठी आहे?

असंघटित क्षेत्रातील कामगार, छोटे व्यवसाय करणारे आणि retirement planning करू इच्छिणाऱ्या लोकांसाठी ही योजना उपयुक्त आहे.

2. APY मध्ये किती पेन्शन मिळते?

₹1,000 ते ₹5,000 पर्यंत मासिक पेन्शन मिळू शकते.

3. APY सुरू करण्यासाठी किमान वय किती?

किमान वय 18 वर्षे आहे.

4. APY मध्ये online अर्ज करता येतो का?

हो, अनेक बँका online सुविधा देतात.

5. APY सुरक्षित आहे का?

हो, ही केंद्र सरकारची अधिकृत योजना आहे.

6. APY मध्ये nominee ठेवता येतो का?

हो, nominee सुविधा उपलब्ध आहे.