भविष्यात नवीन घर खरेदी करणे, कार घेणे किंवा मुलांच्या उच्च शिक्षणासाठी शैक्षणिक कर्ज मिळवणे पूर्वीपेक्षा अधिक कठीण होऊ शकते. यामागचे कारण म्हणजे भारतीय रिझर्व्ह बँकेचा (RBI) नवीन Expected Credit Loss (ECL) नियम.

1 एप्रिल 2027 पासून लागू होणाऱ्या या नियमामुळे बँका कर्ज मंजूर करताना ग्राहकांच्या आर्थिक स्थितीची अधिक सखोल तपासणी करू शकतात. विशेषतः कमी CIBIL Score असलेल्या ग्राहकांसाठी कर्ज मिळवणे अधिक कठीण होण्याची शक्यता व्यक्त केली जात आहे.

मात्र याचा अर्थ 730 पेक्षा कमी CIBIL Score असेल तर Loan मिळणार नाही असा अजिबात नाही. पण बँका जोखीम अधिक काळजीपूर्वक मोजतील आणि त्याचा परिणाम कर्ज मंजुरी, व्याजदर आणि अटींवर होऊ शकतो.

या लेखात RBI चा नवीन ECL नियम 2027: 730 पेक्षा कमी CIBIL Score असणाऱ्यांवर काय परिणाम होऊ शकतो? तसेच CIBIL Score चे महत्त्व कसे वाढू शकते आणि कर्जदारांनी आतापासून कोणती तयारी करावी याबद्दल सविस्तर माहिती जाणून घेऊया.

RBI चा नवीन ECL नियम म्हणजे काय?

ECL म्हणजे Expected Credit Loss.

या नियमाबद्दल सोप्या भाषेत सांगायचे झाले तर, बँक आता कर्ज बुडाल्यानंतर जागी होणार नाही, तर कर्ज बुडण्याची शक्यता आधीच लक्षात घेऊन तयारी करून ठेवणार आहे.

पूर्वी बँका एखाद्या ग्राहकाने अनेक हप्ते (EMI) थकवले आणि कर्ज NPA (Non-Performing Asset) (म्हणजे असे कर्ज ज्याचे हप्ते (EMI) किंवा व्याज ग्राहकाने ठराविक कालावधीपर्यंत भरलेले नसते.) झाले की त्यानंतर नुकसानीची तरतूद करत होत्या.

मात्र नवीन ECL नियमामध्ये बँका कर्ज देतानाच विचार करतील की, “या ग्राहकाकडून भविष्यात कर्जाची परतफेड न होण्याची किती शक्यता आहे?”

जर जोखीम जास्त वाटली तर बँकेला त्या संभाव्य नुकसानीसाठी काही रक्कम आधीच बाजूला ठेवावी लागेल.

ECL नियम 2027 पासून का लागू केला जात आहे?

भारतीय रिझर्व्ह बँक (RBI) 1 एप्रिल 2027 पासून Expected Credit Loss (ECL) नियम लागू करण्याची तयारी करत आहे. हा नियम मुख्यतः बँकिंग व्यवस्था अधिक मजबूत, सुरक्षित आणि भविष्यातील आर्थिक संकटांसाठी तयार ठेवण्यासाठी आणला जात आहे.

पूर्वी बँका कर्ज थकित झाल्यानंतर किंवा NPA (Non-Performing Asset) झाल्यानंतर नुकसानीची तरतूद करत होत्या. मात्र अशा पद्धतीमध्ये अनेकदा नुकसान आधीच झालेले असते. ECL नियमामुळे बँका संभाव्य जोखीम आधीच ओळखून त्यासाठी आर्थिक तयारी करू शकतील.

हा नियम लागू करण्याची काही मुख्य कारणे

- बँकिंग क्षेत्र अधिक सुरक्षित करणे

- संभाव्य कर्ज नुकसानीसाठी आधी तयारी करणे

- आर्थिक संकटाचा परिणाम कमी करणे

- बँकांची जोखीम व्यवस्थापन क्षमता वाढवणे

- ठेवीदारांच्या पैशांचे संरक्षण करणे

नवीन नियमामुळे बँकांच्या कामकाजात काय बदल होईल?

RBI च्या ECL (Expected Credit Loss) नियमामुळे बँका कर्ज मंजूर करण्याची पद्धत पूर्वीपेक्षा अधिक सावध आणि जोखीम-आधारित होऊ शकते. यासाठी बँकांच्या कामकाजात खालील गोष्टींना प्राधान्य दिले जाऊ शकते.

- ग्राहकाचा Credit Profile अधिक बारकाईने तपासला जाईल

- जोखीम जास्त असलेल्या ग्राहकांना कर्ज दिल्यास बँकेला संभाव्य नुकसानीसाठी अधिक पैसे बाजूला ठेवावे लागतील.

- कर्ज मंजुरीची प्रक्रिया अधिक कठोर केली जाऊ शकते.

- चांगला Credit Score असलेल्या ग्राहकांना फायदा मिळू शकतो

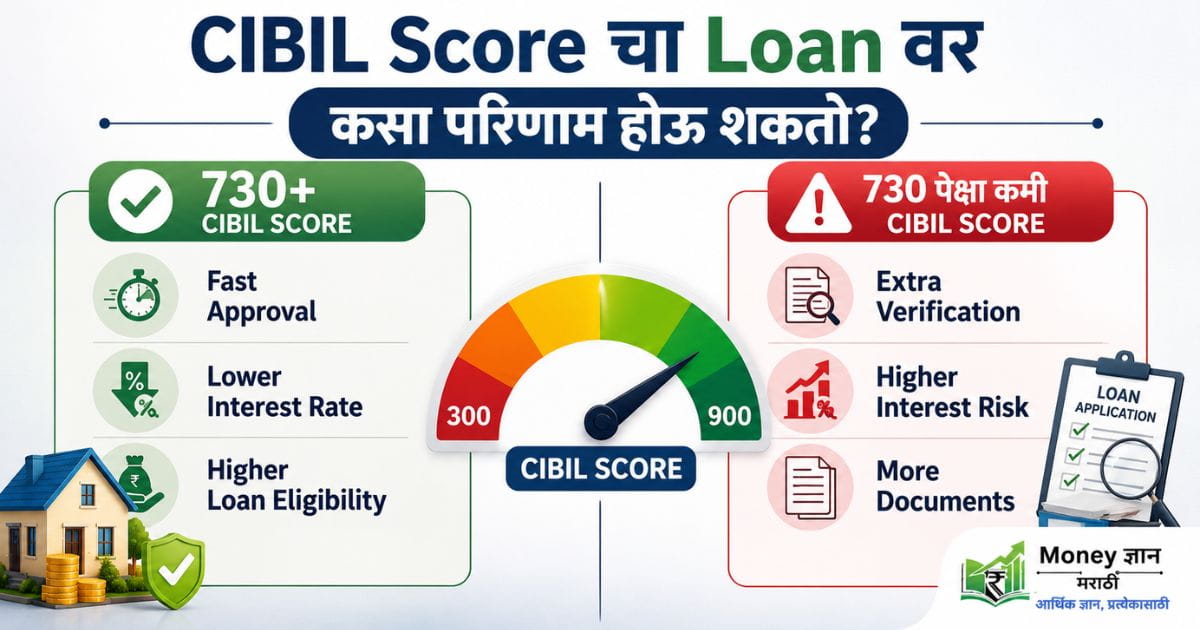

730 पेक्षा कमी CIBIL Score असणाऱ्यांवर काय परिणाम होऊ शकतो?

सर्वात आधी आपल्याला एक महत्त्वाची गोष्ट समजून घेणे आवश्यक आहे की, RBI ने 730 हा किमान CIBIL Score निश्चित केलेला नाही. तसेच 730 पेक्षा कमी स्कोअर असेल तर Loan मिळणार नाही, असाही कोणताही नियम नाही.

मात्र अनेक बँका आणि वित्तीय संस्था 730 ते 750 किंवा त्यापेक्षा जास्त CIBIL Score असलेल्या ग्राहकांना तुलनेने कमी जोखमीचे मानतात. त्यामुळे ECL नियम लागू झाल्यानंतर कमी Credit Score असलेल्या ग्राहकांची अधिक काळजीपूर्वक तपासणी होण्याची शक्यता आहे.

1. बँकेकडून अतिरिक्त कागदपत्रांची मागणी होऊ शकते

जर एखाद्या ग्राहकाचा CIBIL Score कमी असेल, तर बँक त्याची आर्थिक स्थिती पाहण्यासाठी त्याच्याकडे अतिरिक्त कागदपत्रांची मागणी करू शकते. यामध्ये खालील कागदपत्रांचा समावेश असू शकतो.

- मागील 6 ते 12 महिन्यांचे Bank Statements

- Salary Slips

- Income Tax Return (ITR)

- व्यवसायाचे आर्थिक दस्तऐवज

- अतिरिक्त उत्पन्नाचा पुरावा

2. व्याजदर जास्त लागू शकतो

कमी CIBIL Score असलेल्या ग्राहकाला कर्ज देणे म्हणजे बँकेला अधिक जोखीम घ्यावी लागते, म्हणून अशा ग्राहकांकडून बँक तुलनेने जास्त व्याजदर आकारू शकते. कारण बँकेला घ्यावी लागणारी जोखीम भरून काढण्याचा प्रयत्न करते.

3. मागितलेल्या रकमेपेक्षा कमी Loan मंजूर होऊ शकतो

CIBIL Score कमी असेल तर आपल्याला हवी असलेल्या रकमेपेक्षा कमी लोन मंजूर होऊ शकते. समजा, एखाद्या व्यक्तीने ₹20 लाखांच्या Personal Loan साठी अर्ज केला असेल, तर बँक त्याच्या Credit Profile आणि उत्पन्नाचा विचार करून फक्त ₹12 लाख किंवा ₹15 लाख Loan मंजूर करू शकते.

4. Guarantor किंवा Co-Applicant ची आवश्यकता भासू शकते

Guarantor (हमीदार) किंवा Co-applicant (संयुक्त अर्जदार) यातील फरक बऱ्याचजणांना माहीत नसतो. जर बँकेला एखाद्या ग्राहकाचा CIBIL Score कमी वाटत असेल किंवा त्याची परतफेड क्षमता पूर्णपणे खात्रीशीर वाटत नसेल, तर बँक अतिरिक्त सुरक्षा म्हणून Guarantor (हमीदार) किंवा Co-applicant (संयुक्त अर्जदार) जोडण्यास सांगू शकते.

यामागचा उद्देश असा असतो की, जर मुख्य कर्जदाराने भविष्यात EMI भरला नाही, तर बँकेकडे दुसरी जबाबदार व्यक्ती उपलब्ध असावी.

5. कर्ज मंजुरीला अधिक वेळ लागू शकतो

CIBIL Score कमी असल्याचे आणखी एक तोटा म्हणजे कर्ज मंजूर होण्यास जास्त वेळ लागू शकतो. कमी स्कोर असल्यास बँका अधिक कागदपत्रे तपासू शकतात, उत्पन्नाची पडताळणी करू शकतात, घेत असलेल्या कर्जाची माहिती तपासू शकतात, यामुळे लोन मंजूरीसाठी जास्त वेळ लागू शकतो.

730 पेक्षा जास्त CIBIL Score असणाऱ्यांना कोणते फायदे मिळू शकतात?

730 किंवा त्यापेक्षा जास्त CIBIL Score असलेल्या ग्राहकांना बँका आर्थिकदृष्ट्या जबाबदार आणि कमी जोखमीचे मानतात. कारण अशा ग्राहकांनी पूर्वीची कर्जे आणि क्रेडिट कार्डची बिले वेळेवर भरलेली असण्याची शक्यता जास्त असते.

यामुळे बँकांचा त्यांच्यावर विश्वास वाढतो आणि कर्ज मंजुरीची प्रक्रिया अधिक सोपी होते.

1. कर्ज मंजुरी जलद मिळू शकते

उच्च CIBIL Score असलेल्या ग्राहकांचा Credit History सामान्यतः चांगला असतो. यामुळे अशा ग्राहकाच्या कर्ज अर्जाची प्रक्रिया जलद होऊ शकते, कर्ज मंजुरीसाठी कमी वेळ लागू शकतो आणि काही प्रकरणांमध्ये Pre-approved Loan Offer देखील मिळू शकतात.

2. कमी व्याजदर मिळण्याची शक्यता

CIBIL Score जास्त असलेल्या ग्राहकांना काही वेळा Home Loan, Personal Loan, Car Loan यावर तुलनेने कमी व्याजदर मिळू शकतो.

3. कमी कागदपत्रे लागू शकतात

जास्त CIBIL Score असलेल्या ग्राहकांचा आर्थिक इतिहास चांगला असल्यामुळे बँकांना अतिरिक्त पडताळणीची गरज कमी पडते. यामुळे अशा ग्राहकांना

- कमी कागदपत्रे मागितली जाऊ शकतात.

- मंजुरी प्रक्रिया सोपी होऊ शकते.

- Loan Processing अधिक वेगाने होऊ शकते.

4. Credit Card मंजुरी सोपी होऊ शकते

CIBIL Score जास्त असल्याचा फायदा म्हणजे बँकेकडून Credit Card मंजुरी सोपी होऊ शकते. त्याचबरोबर Premium Credit Cards मिळू शकतात, जास्त Credit Limit मिळू शकते व नवीन Credit Card मंजुरीची शक्यता वाढते.

बँका आता कोणत्या गोष्टी तपासू शकतात?

कर्ज मंजूर करताना फक्त CIBIL Score पाहिला जात नाही. CIBIL Score हा महत्त्वाचा घटक असला तरी बँका ग्राहकाची संपूर्ण आर्थिक स्थिती तपासतात; कारण बँकेला खात्री करायची असते की कर्जदार भविष्यात EMI वेळेवर भरू शकेल.

विशेषतः RBI च्या ECL नियमांनंतर बँका जोखीम अधिक बारकाईने मोजू शकतात. त्यामुळे खालील घटकांना अधिक महत्त्व दिले जाऊ शकते.

1. मासिक उत्पन्न (Monthly Income) – लोन देताना सर्वात आधी बँका ग्राहकाचे मासिक उत्पन्न तपासतात, कारण EMI भरण्यासाठी नियमित उत्पन्न असणे आवश्यक असते.

2. नोकरी किंवा व्यवसायाची स्थिरता – बँका फक्त उत्पन्न किती आहे हेच नाही, तर ते किती स्थिर आहे हे देखील पाहतात.

3. विद्यमान कर्जे (Existing Loans) – बँका कर्ज देताना ग्राहकावर आधीपासून किती कर्ज आहे हे तपासतात.

4. Repayment History (परतफेडीचा इतिहास) – CIBIL Score इतकीच महत्त्वाची Repayment History असते. त्यामुळे बँका लोन देताना Repayment History देखील पाहतात.

5. Debt-to-Income Ratio (DTI Ratio) – या रेशोच्या माध्यमातून तुमच्या मासिक उत्पन्नापैकी किती टक्के रक्कम कर्ज फेडण्यासाठी जाते, हे तपासले जाते.

उदाहरणार्थ, तुमचे मासिक उत्पन्न ₹50,000 असून विद्यमान EMI ₹20,000 असेल, तर तुमचा Debt-to-Income Ratio 40% होतो.

6. मालमत्तेचे मूल्य (Property Value) – Home Loan किंवा Vehicle Loan मध्ये बँक कर्जासाठी तारण ठेवलेल्या मालमत्तेचे मूल्य देखील तपासते.

2027 पूर्वी ग्राहकांनी काय तयारी करावी?

2027 मध्ये Loan घेण्याचा विचार करत आहात? आतापासून ही तयारी सुरू करा

RBI च्या नवीन ECL नियमांमुळे भविष्यात बँका Loan मंजूर करताना अधिक काळजीपूर्वक तपासणी करू शकतात. त्यामुळे खालील आर्थिक सवयी आतापासूनच अंगीकारा:

- ✅ सर्व EMI आणि Loan हप्ते वेळेवर भरा.

- ✅ Credit Card Bill ची पेमेंट कधीही उशिरा करू नका.

- ✅ Credit Card Limit चा वापर 30% पेक्षा कमी ठेवा.

- ✅ गरज नसताना वारंवार Loan किंवा Credit Card साठी अर्ज करू नका.

- ✅ दर काही महिन्यांनी तुमचा Credit Report तपासा.

- ✅ Credit Report मध्ये चुकीची माहिती असल्यास त्वरित दुरुस्त करा.

- ✅ उत्पन्न आणि खर्चाचे योग्य नियोजन करून आर्थिक शिस्त पाळा.

- ✅ CIBIL Score 730+ ठेवण्याचा प्रयत्न करा.

लक्षात ठेवा: चांगला CIBIL Score, नियमित उत्पन्न आणि वेळेवर EMI भरण्याची सवय ही 2027 नंतर सहज आणि चांगल्या अटींवर Loan मिळवण्यासाठी मोठी मदत करू शकते.

निष्कर्ष

RBI चा ECL नियम 1 एप्रिल 2027 पासून लागू होण्याची अपेक्षा आहे. या नियमामुळे बँका कर्ज मंजूर करताना ग्राहकांची आर्थिक स्थिती आणि परतफेड क्षमता अधिक काळजीपूर्वक तपासू शकतात. मात्र 730 पेक्षा कमी CIBIL Score असल्यास Loan मिळणार नाही, असा कोणताही RBI नियम नाही.

भविष्यात कर्ज मिळवणे सोपे व्हावे यासाठी EMI आणि Credit Card Bills वेळेवर भरणे, Credit Score चांगला ठेवणे आणि आर्थिक शिस्त राखणे महत्त्वाचे ठरू शकते.

👉CIBIL Score म्हणजे काय? 750+ स्कोअर कसा वाढवावा

People Also Ask (FAQ)

1. RBI चा ECL नियम काय आहे?

Expected Credit Loss (ECL) हा असा नियम आहे ज्यामध्ये बँकांना संभाव्य कर्ज नुकसानीचा अंदाज घेऊन आधीच तरतूद करावी लागते.

2. ECL नियम कधी लागू होणार आहे?

RBI च्या नियोजनानुसार हा नियम 1 एप्रिल 2027 पासून लागू होण्याची अपेक्षा आहे.

3. 730 पेक्षा कमी CIBIL Score असेल तर Loan मिळणार नाही का?

नाही. Loan मिळू शकतो, परंतु बँका अधिक तपासणी करू शकतात आणि अटी अधिक कठोर असू शकतात.

4. चांगला CIBIL Score किती मानला जातो?

साधारणपणे 750 किंवा त्यापेक्षा जास्त CIBIL Score उत्कृष्ट मानला जातो.

5. ECL नियमामुळे Home Loan वर परिणाम होईल का?

होय, बँका Home Loan मंजूर करताना ग्राहकांची आर्थिक स्थिती अधिक बारकाईने तपासू शकतात.

6. CIBIL Score कसा सुधारावा?

EMI वेळेवर भरणे, Credit Card Bills वेळेवर क्लिअर करणे आणि Credit Utilization कमी ठेवणे हे सर्वोत्तम उपाय आहेत.