समजा उद्या अचानक तुमची नोकरी गेली किंवा मोठा वैद्यकीय खर्च आला. तुमच्याकडे 2-3 महिन्यांचे खर्च भागवण्यासाठी पुरेसे पैसे आहेत का? बहुतांश लोकांचे उत्तर “नाही” असे असते. म्हणूनच Emergency Fund प्रत्येकासाठी आवश्यक आहे.

मात्र Emergency Fund चे महत्त्व समजून घेणे आणि तो प्रत्यक्षात तयार करणे या दोन वेगळ्या गोष्टी आहेत. अनेकांना “किती बचत करावी?”, “दर महिन्याला किती पैसे बाजूला ठेवावेत?” किंवा “Emergency Fund लवकर कसा तयार करावा?” असे प्रश्न पडतात. यासाठीच Emergency Fund कसा तयार करावा? 3-6-9 नियम आणि प्रभावी बचत तंत्र कोणती आहेत, हे जाणून घेणे उपयुक्त ठरते.

या लेखात आपण 3-6-9 नियम कसा काम करतो, कोणासाठी किती Emergency Fund आवश्यक असू शकतो, बचत जलद वाढवण्यासाठी कोणती तंत्रे वापरता येतात आणि आर्थिक सुरक्षितता मजबूत करण्यासाठी कोणत्या सवयी अंगीकारल्या पाहिजेत, याबद्दल सविस्तर माहिती जाणून घेणार आहोत.

3-6-9 नियम आर्थिक सुरक्षिततेसाठी का महत्त्वाचा आहे?

प्रत्येकजण Emergency Fund बद्दल बोलतो, पण “माझ्यासाठी किती निधी पुरेसा आहे?” हा प्रश्न अनेकांच्या मनात असतो. याचे उत्तर शोधण्यासाठी 3-6-9 नियम उपयुक्त ठरतो.

स्पष्ट लक्ष्य नसल्यास अनेक लोक काही महिन्यांनंतर बचत करणे बंद करतात किंवा अपुरा निधी तयार करतात.

यामुळे 3-6-9 हा नियम वापरून Emergency Fund तयार करण्यासाठी योग्य लक्ष्य साध्य करण्याचा एक प्रभावी मार्ग आहे.

तुम्ही फक्त “मला बचत करायची आहे” एवढाच विचार करत असाल, तर काही महिन्यांनंतर बचत थांबण्याची शक्यता जास्त असते. पण जेव्हा तुम्ही बचत करताना एक स्पष्ट लक्ष्य ठरवता, तेव्हा बचत करणे सोपे होते. त्यासोबतच तुमचे स्पष्ट लक्ष्य असल्यामुळे:

- बचतीसाठी प्रेरणा मिळते

- प्रगती मोजता येते

- आर्थिक नियोजन सोपे होते

- निधी किती तयार झाला आहे हे समजते

- लक्ष्य पूर्ण करण्यासाठी सातत्य राखता येते

3-6-9 नियम कशी मदत करतो?

3-6-9 नियम हा प्रत्येक व्यक्तीसाठी एकसारखा नियम नाही. तो तुमच्या आर्थिक परिस्थितीनुसार योग्य लक्ष्य निवडण्यास मदत करतो.

हा नियम सांगतो की Emergency Fund हा तुमच्या आवश्यक मासिक खर्चाच्या किमान 3, 6 किंवा 9 महिन्यांच्या खर्चाएवढा असावा. यामुळे तुम्हाला किती बचत करावी हे स्पष्ट होते आणि तुमचा गोंधळ होत नाही.

उदाहरणार्थ:

जर तुमचा मासिक आवश्यक खर्च ₹25,000 असेल तर:

- 3 महिन्यांचा Fund = ₹75,000

- 6 महिन्यांचा Fund = ₹1,50,000

- 9 महिन्यांचा Fund = ₹2,25,000

वरील उदाहरणातून तुम्हाला तुमचे अंतिम लक्ष्य किती आहे आणि ते पूर्ण करण्यासाठी किती वेळ लागू शकतो, हे समजू शकते. त्यामुळे Emergency Fund तयार करणे अवघड वाटत नाही.

3-6-9 नियम म्हणजे काय?

हा निधी तयार करण्यासाठी 3-6-9 नियम उपयुक्त ठरतो. या नियमानुसार Emergency Fund हा तुमच्या मासिक आवश्यक खर्चाच्या 3, 6 किंवा 9 महिन्यांच्या खर्चाएवढा असावा. कोणता स्तर निवडायचा हे तुमच्या नोकरीची स्थिरता, उत्पन्नाचे स्वरूप, आर्थिक जबाबदाऱ्या आणि जोखीम यावर अवलंबून असते.

Emergency Fund मोजताना फक्त आवश्यक खर्चांचा विचार केला जातो. यामध्ये घरभाडे, किराणा, वीज बिल, पाणी बिल, EMI, विमा हप्ता, मुलांचे शिक्षण आणि इतर आवश्यक खर्चांचा समावेश होतो.

3 महिन्यांचा Emergency Fund

3 महिन्यांचा Emergency Fund हा आर्थिक सुरक्षिततेचा पहिला टप्पा मानला जातो. हा निधी अचानक येणाऱ्या लहान-मोठ्या आर्थिक संकटांना तोंड देण्यासाठी मदत करतो.

उदाहरणार्थ:

- अचानक वैद्यकीय खर्च

- वाहन दुरुस्ती

- घरातील तातडीचा खर्च

- काही आठवडे उत्पन्न बंद होणे

अशा परिस्थितीत 3 महिन्यांचा Fund आर्थिक आधार देऊ शकतो.

कोणासाठी योग्य?

- सरकारी कर्मचारी

- अत्यंत स्थिर नोकरी असलेले कर्मचारी

- दुहेरी उत्पन्न असलेली कुटुंबे

- अविवाहित व्यक्ती

- कमी आर्थिक जबाबदाऱ्या असलेले लोक

6 महिन्यांचा Emergency Fund

6 महिन्यांचा Emergency Fund हा बहुतेक पगारदार व्यक्तींसाठी आदर्श स्तर मानला जातो.

उदाहरणार्थ, एका खाजगी क्षेत्रातील कर्मचाऱ्याची नोकरी अचानक गेली. त्याच्याकडे 6 महिन्यांच्या खर्चाएवढा Emergency Fund असल्यामुळे त्याला कर्ज घ्यावे लागले नाही किंवा गुंतवणूक तोडावी लागली नाही. नवीन नोकरी मिळेपर्यंत त्याने त्याच निधीच्या मदतीने घरखर्च व्यवस्थित चालवला.

कोणासाठी आवश्यक?

- खाजगी क्षेत्रातील कर्मचारी

- गृहकर्ज असलेले लोक

- विवाहित व्यक्ती

- कुटुंब प्रमुख

- मुलांच्या जबाबदाऱ्या असलेले पालक

9 महिन्यांचा Emergency Fund

9 महिन्यांचा Emergency Fund हा सर्वात मजबूत आर्थिक सुरक्षा स्तर मानला जातो. ज्या व्यक्तींचे उत्पन्न अनियमित असते किंवा ज्यांच्यावर आर्थिक जोखीम जास्त असते, त्यांनी हा स्तर निवडावा.

काही व्यवसाय किंवा कामे अशी असतात ज्यात उत्पन्न महिन्यानुसार बदलते. अशा वेळी मोठा Emergency Fund खूप उपयुक्त ठरतो.

कोणासाठी आवश्यक?

- व्यवसायिक

- फ्रीलान्सर

- स्वयंरोजगार करणारे

- कमिशनवर काम करणारे लोक

- Startup मध्ये काम करणारे कर्मचारी

- कुटुंबातील एकमेव कमावती व्यक्ती

मासिक आवश्यक खर्च कसा मोजावा?

सर्वप्रथम तुमच्या कुटुंबाचा दरमहा होणारा आवश्यक खर्च लिहून काढा. हा खर्चच तुमच्या Emergency Fund चा आधार ठरतो. हे खर्च असे असतात जे उत्पन्न बंद झाले तरी तुम्हाला करावेच लागतात.

हा खर्च समजण्यासाठी मागील 3 ते 6 महिन्यांचे Bank Statement किंवा Expense Tracker पाहू शकता.

एक वही किंवा Excel Sheet तयार करा आणि सर्व आवश्यक खर्चांची यादी बनवा. महिन्याचा खर्च मोजताना फक्त गरजेच्या खर्चांवर लक्ष केंद्रित करा.

कोणते खर्च धरावेत?

Emergency Fund तयार करण्याचा उद्देश आर्थिक संकटाच्या काळात तुमचे आवश्यक जीवनमान टिकवून ठेवणे हा आहे, यामध्ये खालील आवश्यक खर्चाचा समावेश होतो.

- घरभाडे किंवा Home Loan EMI

- किराणा आणि अन्न खर्च

- वीज, पाणी आणि गॅस बिल

- विमा हप्ते

- शिक्षण खर्च

- वैद्यकीय खर्च

- प्रवास खर्च

कोणते खर्च वगळावेत?

हे खर्च लक्ष्य ठरवताना टाळा, कारण आर्थिक संकटाच्या काळात हे खर्च तात्पुरते थांबवता येऊ शकतात.

- सुट्ट्या आणि पर्यटन

- बाहेर जेवण

- Online Shopping

- मनोरंजन खर्च

- लक्झरी खर्च

- गुंतवणूक

Emergency Fund मोजताना फक्त आवश्यक खर्चांचा विचार करा. तसेच दर 6 ते 12 महिन्यांनी तुमच्या खर्चाचा आढावा घ्या. महागाई, कुटुंबातील नवीन जबाबदाऱ्या किंवा कर्ज वाढल्यास Emergency Fund चे लक्ष्य देखील वाढवणे आवश्यक असू शकते.

Emergency Fund लवकर तयार करण्यासाठी Save First Rule

Emergency Fund तयार करण्यासाठी एक प्रभावी मार्ग म्हणजे Save First Rule. हा नियम सांगतो की, बचत ही उरलेल्या पैशांमधून करू नका, तर खर्च करण्यापूर्वी बचत करा.”

म्हणजेच पगार मिळाल्यानंतर सर्वात आधी Emergency Fund साठी ठरलेली रक्कम बाजूला काढा आणि त्यानंतर उरलेल्या पैशांमधून खर्च करा.

Save First Rule म्हणजे काय?

बहुतेक लोक काय करतात? पगार झाला तर आधी खर्च करतात आणि त्यानंतर शेवटी बचत करतात. पण विचार केला तर महिनाभर विविध खर्च होत राहतात आणि शेवटी बचतीसाठी पुरेशी रक्कम शिल्लक राहत नाही. याउलट,

Save First Rule मध्ये: उत्पन्न → बचत → खर्च

म्हणजे उत्पन्न मिळाल्यानंतर सर्वात आधी बचत केली जाते आणि नंतर उरलेले पैसे खर्चासाठी वापरले जातात. जर तुम्ही प्रत्येक महिन्याला या पध्दतीचा अवलंब केला, तर Emergency Fund तयार होण्याची शक्यता खूप वाढते.

Save First Rule कसा वापरावा?

Step 1: बचतीची रक्कम ठरवा

Step 2: पगार मिळताच रक्कम वेगळी करा

Step 3: उरलेल्या पैशांमधून खर्च करा

बचत ऑटोमेट करण्याचे फायदे

अनेक लोक महिन्याच्या सुरुवातीला बचत करण्याचा निर्णय घेतात, पण दैनंदिन खर्च, इतर आर्थिक जबाबदऱ्या किंवा विसराळूपणामुळे बचत मागे पडते. तुम्हालाही असा अनुभव आलाच असेल.

यासाठी सर्वात सोपा उपाय म्हणजे बचत ऑटोमेट करणे (Automated Saving).

आज बहुतांश बँका आणि वित्तीय संस्था Auto Transfer ची सुविधा देतात. या सुविधेचा वापर करून तुम्ही हा निधी तयार करण्यासाठी ठरलेली रक्कम दर महिन्याला आपोआप वेगळ्या खात्यात जमा करू शकता.

यामुळे बचत करण्यासाठी दर महिन्याला वेगळा निर्णय घ्यावा लागत नाही आणि Emergency Fund अधिक शिस्तबद्ध पद्धतीने तयार होतो.

Auto Transfer पद्धतीमध्ये तुमच्या बँक खात्यातून ठराविक तारखेला आणि ठराविक रक्कम आपोआप दुसऱ्या खात्यात ट्रान्सफर होण्याची सुविधा असते.

बोनस आणि अतिरिक्त उत्पन्नाचा वापर कसा करावा?

अनेक जण फक्त मासिक उत्पन्नावरच अवलंबून राहून बचत करतात. तुम्हीही तुमच्या उत्पन्नामधूनच हा निधी तयार करत असाल तर हा निधी तयार होण्यास बऱ्याच काळाची आवश्यकता भासू शकते. पण जर तुम्ही बोनस, अतिरिक्त उत्पन्न किंवा अचानक मिळालेल्या पैशांचा वापर Emergency Fund मध्ये केला तर नक्कीच लवकरात लवकर हा निधी तयार होऊ शकतो.

1. Bonus Rule

अनेक कंपन्या वर्षातून एकदा Bonus, Performance Incentive किंवा Festival Bonus देतात. हा अनावश्यक खर्च न करता याचा वापर हा निधी तयार करण्यासाठी तुम्ही करू शकता.

जेव्हा तुम्हाला Bonus मिळतो, तेव्हा त्यातील किमान 50% रक्कम Emergency Fund मध्ये जमा करा.

2. Freelancing Income Rule

आज अनेक लोक मुख्य नोकरीसोबत Freelancing, Content Creation, Online Services, Consulting किंवा Side Business मधून अतिरिक्त उत्पन्न कमावतात.

हे उत्पन्न नियमित पगारापेक्षा वेगळे असल्यामुळे त्याचा वापर Emergency Fund तयार करण्यासाठी करणे अधिक सोपे असते.

यामध्ये तुम्हाला मिळणाऱ्या अतिरिक्त उत्पन्नातील किमान 50% ते 80% रक्कम Emergency Fund मध्ये जमा करा.

3. Gift Money Strategy

वाढदिवस, लग्न, सण किंवा इतर प्रसंगी आपल्याला नातेवाईक आणि मित्रांकडून पैसे भेट स्वरूपात मिळू शकतात.

अनेक वेळा ही रक्कम लहान असते, त्यामुळे ती सहज खर्च केली जाते. पण अशा छोट्या रकमा देखील Emergency Fund वाढवण्यासाठी उपयोगी पडू शकतात.

यामध्ये भेट म्हणून मिळालेल्या पैशांपैकी किमान 25% ते 50% रक्कम Emergency Fund मध्ये जमा करा.

Emergency Fund जलद तयार करण्यासाठी 5 प्रभावी बचत तंत्र

Emergency Fund तयार करण्यासाठी फक्त बचत करणे पुरेसे नसते. योग्य पद्धती वापरल्यास तुम्ही कमी वेळेत जास्त निधी तयार करू शकता. खालील 5 सोपी आणि प्रभावी तंत्रे तुम्हाला Emergency Fund चे लक्ष्य लवकर गाठण्यास मदत करू शकतात.

1. Reverse Budgeting

पगार मिळाल्यानंतर आधी बचत करा आणि नंतर खर्च करा.

उत्पन्न → बचत → खर्च हा नियम वापरल्यास बचत नियमित होते आणि Emergency Fund जलद तयार होतो.

2. No-Spend Challenge

महिन्यातील काही दिवस किंवा एक संपूर्ण आठवडा अनावश्यक खर्च टाळण्याचा प्रयत्न करा.

बाहेर जेवण, ऑनलाइन शॉपिंग आणि मनोरंजनावरील खर्च वाचवून ती रक्कम Emergency Fund मध्ये जमा करा.

3. Expense Leak Audit

दर महिन्याला तुमचे Bank Statement तपासा आणि नकळत होणारे खर्च शोधा.

न वापरलेले Subscription, वारंवार Food Delivery किंवा अनावश्यक खरेदी यामुळे मोठी रक्कम खर्च होत असते.

4. Side Income Strategy

Freelancing, Part-Time Work, Blogging, YouTube किंवा इतर अतिरिक्त उत्पन्नाच्या स्रोतांमधून मिळालेल्या पैशांचा काही भाग थेट Emergency Fund मध्ये जमा करा.

5. Saving Tracker वापरणे

तुम्ही किती बचत केली आणि लक्ष्यापासून किती दूर आहात हे नियमितपणे नोंदवा.

Saving Tracker मुळे प्रगती दिसते आणि बचत करण्याची प्रेरणा टिकून राहते.

Reverse Budgeting, No-Spend Challenge, Expense Audit, Side Income आणि Saving Tracker या 5 तंत्रांचा एकत्रित वापर केल्यास Emergency Fund चे लक्ष्य अपेक्षेपेक्षा खूप लवकर पूर्ण होऊ शकते.

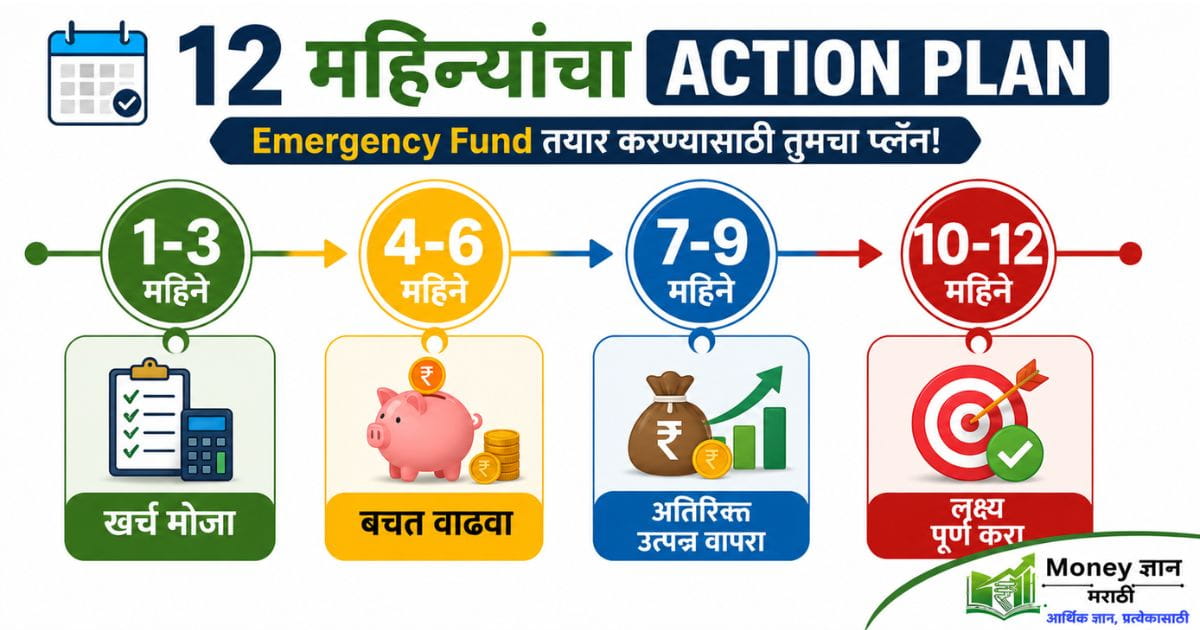

Emergency Fund तयार करण्यासाठी 12 महिन्यांचा Action Plan

| कालावधी | मुख्य उद्दिष्ट | काय करावे? |

|---|---|---|

| महिने 1 ते 3 | आर्थिक स्थिती समजून घेणे | मासिक खर्च मोजा, 3-6-9 नियम वापरून लक्ष्य ठरवा, स्वतंत्र खाते उघडा, Save First Rule आणि Auto Transfer सुरू करा. |

| महिने 4 ते 6 | बचतीचा वेग वाढवणे | अनावश्यक खर्च कमी करा, Subscription बंद करा, No-Spend Challenge वापरा आणि बोनसचा काही भाग Fund मध्ये जमा करा. |

| महिने 7 ते 9 | अतिरिक्त उत्पन्नाचा वापर | Freelancing, Side Income, Gift Money आणि Cashback चा वापर करून Fund जलद वाढवा. |

| महिने 10 ते 12 | लक्ष्य पूर्ण करणे | बचतीची रक्कम वाढवा, वर्षअखेरीचा Bonus वापरा, Fund चे पुनर्मूल्यांकन करा आणि पुढील आर्थिक उद्दिष्टे ठरवा. |

Emergency Fund तयार करताना होणाऱ्या सामान्य चुका

Emergency Fund तयार करणे जितके महत्त्वाचे आहे, तितकेच तो योग्य पद्धतीने तयार करणेही महत्त्वाचे आहे. अनेक लोक चांगल्या उद्देशाने बचत सुरू करतात, पण काही सामान्य चुका केल्यामुळे त्यांचे आर्थिक लक्ष्य पूर्ण होण्यास उशीर होतो. खालील चुका टाळल्यास तुम्ही अधिक प्रभावीपणे Emergency Fund तयार करू शकता.

1. बचत उशिरा सुरू करणे

“पगार वाढल्यानंतर बचत सुरू करेन” किंवा “पुढच्या महिन्यापासून सुरू करेन” असा विचार अनेक लोक करतात. पण Emergency Fund तयार करण्यासाठी योग्य वेळ म्हणजे आज. लहान रकमेपासून सुरुवात केली तरी चालते, पण सुरुवात करणे महत्त्वाचे आहे.

2. Emergency Fund इतर खर्चांसाठी वापरणे

Vacation, Shopping, Mobile Upgrade किंवा Festival Shopping साठी Emergency Fund वापरणे ही मोठी चूक आहे. हा निधी फक्त खऱ्या आर्थिक आणीबाणीच्या परिस्थितीसाठी राखून ठेवावा.

3. चुकीचे लक्ष्य ठेवणे

काही लोक खूप कमी लक्ष्य ठेवतात, तर काहीजण अवास्तव मोठे लक्ष्य ठेवून निराश होतात. Emergency Fund चे लक्ष्य ठरवताना तुमचा मासिक आवश्यक खर्च आणि 3-6-9 नियम लक्षात घ्या.

4. Emergency Fund आणि गुंतवणुकीमध्ये गोंधळ करणे

Emergency Fund हा सुरक्षित आणि सहज उपलब्ध असावा. तो High-Risk Shares, Mutual Funds किंवा इतर अस्थिर गुंतवणुकीत ठेवणे योग्य नाही. Emergency Fund चा उद्देश नफा कमावणे नसून आर्थिक सुरक्षितता प्रदान करणे हा आहे.

5. महागाईचा विचार न करणे

आजचा ₹50,000 खर्च काही वर्षांनी ₹60,000 किंवा त्यापेक्षा जास्त होऊ शकतो. त्यामुळे Emergency Fund एकदाच तयार करून विसरू नका. दर 6 ते 12 महिन्यांनी तुमच्या खर्चाचा आणि निधीचा आढावा घ्या.

Emergency Fund तयार करताना सर्वात मोठी चूक म्हणजे बचत सुरू न करणे. लहान रकमेपासून सुरुवात करा, निधीचा गैरवापर टाळा आणि नियमितपणे त्याचे पुनरावलोकन करा. सातत्य ठेवले तर मजबूत Emergency Fund तयार करणे शक्य आहे.

👉Emergency Fund म्हणजे काय? किती असावा आणि आर्थिक संकटासाठी तो कसा तयार करावा?

निष्कर्ष

Emergency Fund हा केवळ बचतीचा निधी नसून आर्थिक संकटाच्या काळातील तुमचा सुरक्षाकवच आहे. 3-6-9 नियम, Save First Rule आणि नियमित बचतीच्या सवयींचा अवलंब केल्यास हा निधी तयार करणे सोपे होते. रक्कम किती आहे यापेक्षा सुरुवात करणे अधिक महत्त्वाचे आहे. त्यामुळे आजपासूनच थोडी बचत सुरू करा आणि तुमच्या आर्थिक सुरक्षिततेचा मजबूत पाया तयार करा.

People Also Ask (FAQ)

1. 3-6-9 नियम म्हणजे काय?

हा नियम Emergency Fund चे लक्ष्य ठरवण्यासाठी वापरला जातो. यानुसार 3, 6 किंवा 9 महिन्यांच्या खर्चाएवढा निधी तयार केला जातो.

2. Emergency Fund किती महिन्यांचा असावा?

बहुतेक लोकांसाठी 6 महिन्यांच्या आवश्यक खर्चाएवढा Emergency Fund योग्य मानला जातो.

3. Save First Rule म्हणजे काय?

पगार मिळाल्यानंतर आधी बचत करणे आणि नंतर खर्च करणे याला Save First Rule म्हणतात.

4. Emergency Fund तयार करण्यासाठी किती वेळ लागतो?

तुमच्या बचतीच्या रकमेवर अवलंबून साधारण 6 ते 24 महिने लागू शकतात.

5. Emergency Fund आणि SIP एकत्र करता येतात का?

होय. मात्र सुरुवातीला Emergency Fund तयार करण्याला प्राधान्य द्यावे.

6. Emergency Fund पूर्ण झाल्यावर काय करावे?

यानंतर SIP, Mutual Fund किंवा Retirement Planning सारख्या दीर्घकालीन गुंतवणुकीवर लक्ष केंद्रित करू शकता.